おはようございます。

子どもがいる家庭やこれから子どもが欲しい家庭の中で、子どもにかかる教育費がどの程度必要なのかを気にする人は多いかと思います。

新NISAも始まり、教育費を投資で賄おうと考える人もいますが、それが適切なやり方か考えずに始めている人もいます。

今回は、教育費のおすすめな対応方法について紹介したいと思います。

将来のお金を考える:子どもの教育費対応

子どもの教育費はどの程度かかるのか

まず前提として子どもの教育費がどの程度必要になるのか確認していきましょう。

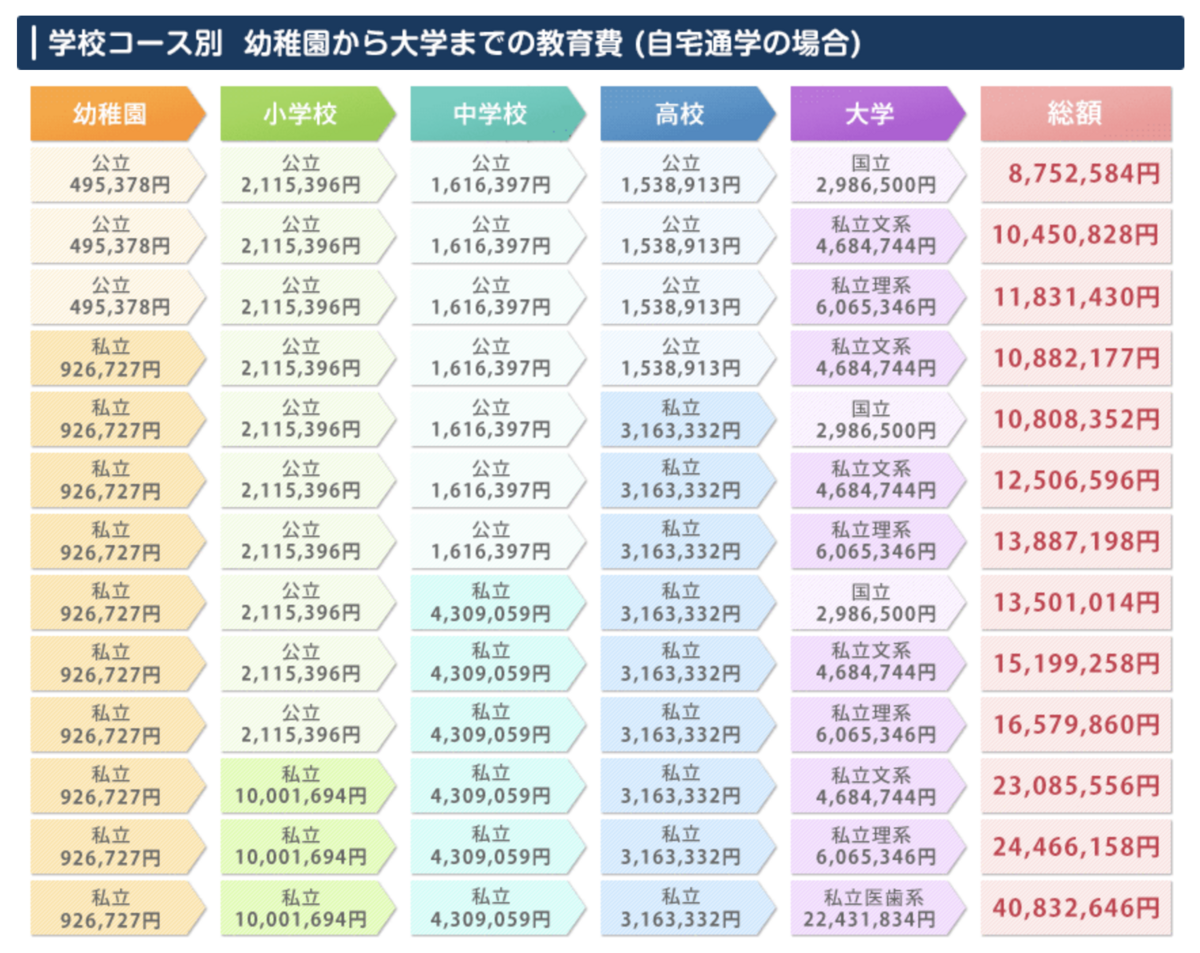

下記図を参考に、幼稚園から大学まですべて公立を選択した場合、必要な費用は約875万円になります。

一方、幼稚園から大学(私立文系)まですべて私立を選択した場合、費用は約2,300万円必要になり選択肢によって金額差は千差万別となります。

出典:「子供の教育費っていくら必要?」

この中で、自分が払える教育費を試算していく必要があります。

例えば、すべて公立(教育費:約875万円)を選択した場合、家計から以下貯蓄額を算出する必要があり、子どもが成長するにあたり貯蓄額も増やしていかないといけなくなります。

- 幼稚園(3歳〜5歳)の3年間で、約49万円、1年16.3万円、1ヶ月1.36万円貯める計算

- 小学校(6歳〜12歳)の6年間で、約211万円 1年35.1万円、1ヶ月2.93万円貯める計算

- 中学校(13歳〜15歳)の3年間で、約161万円 1年53.6万円、1ヶ月4.47万円貯める計算

- 高校(16歳〜18歳)の3年間で、約153万円 1年51万円、1ヶ月4.25万円貯める計算

- 大学(19歳〜23歳)の4年間で、約298万円 1年74.5万円、1ヶ月6.2万円貯める計算

自身の現状の資産額とこれからの家計から算出可能な貯蓄額から、どのパターンまで対応可能か確認しておきましょう。

0歳から18歳までの教育費は貯金で対応しましょう

教育費にかかる金額がわかった後は、その金額をどのように準備するかを考える必要があります。

0歳から18歳までにかかる教育費は貯金で対応したほうが良いと思います。

その理由は以下2つになります。

- 投資で教育費を準備するには投資期間が短いため

- 投資で教育費を準備する際に下落相場だと結局取り崩せないため

投資で教育費を準備するには投資期間が短いため

投資の基本は長期・分散・積立になります。

そのため、インデックス投資として全世界株式もしくはS&P500に連動する投資信託を購入し、長期運用するのが基本となります。

この長期とは少なくとも20年は確保した方が良いため、5年先・10年先などに使う費用を投資で賄おうとすると投資の効果を享受することは難しくなります。

投資で教育費を準備する際に下落相場だと結局取り崩せないため

仮に投資で教育費を賄おうとした際に5年先、10年先の市場状況が下落相場だと心理的に取り崩すのは難しいと思います。

取り崩せなかった場合、結局貯蓄から教育費を算出しなければいけなくなります。

投資で教育費を用意する場合、大学以降に子どもに与えるお金にしましょう

投資で教育費を用意したい場合、最低20年の運用期間を確保した方が良いと思います。そのため、大学以降にかかる費用であれば投資で準備してもよいと思います。

では、投資で準備するための具体的な方法をお伝えしていきます。

0歳の時に特定口座でオールカントリー100万円購入で解決

未成年者は新NISA口座を開設することが出来ませんが、特定口座は親の同意があれば開設することが出来ます。

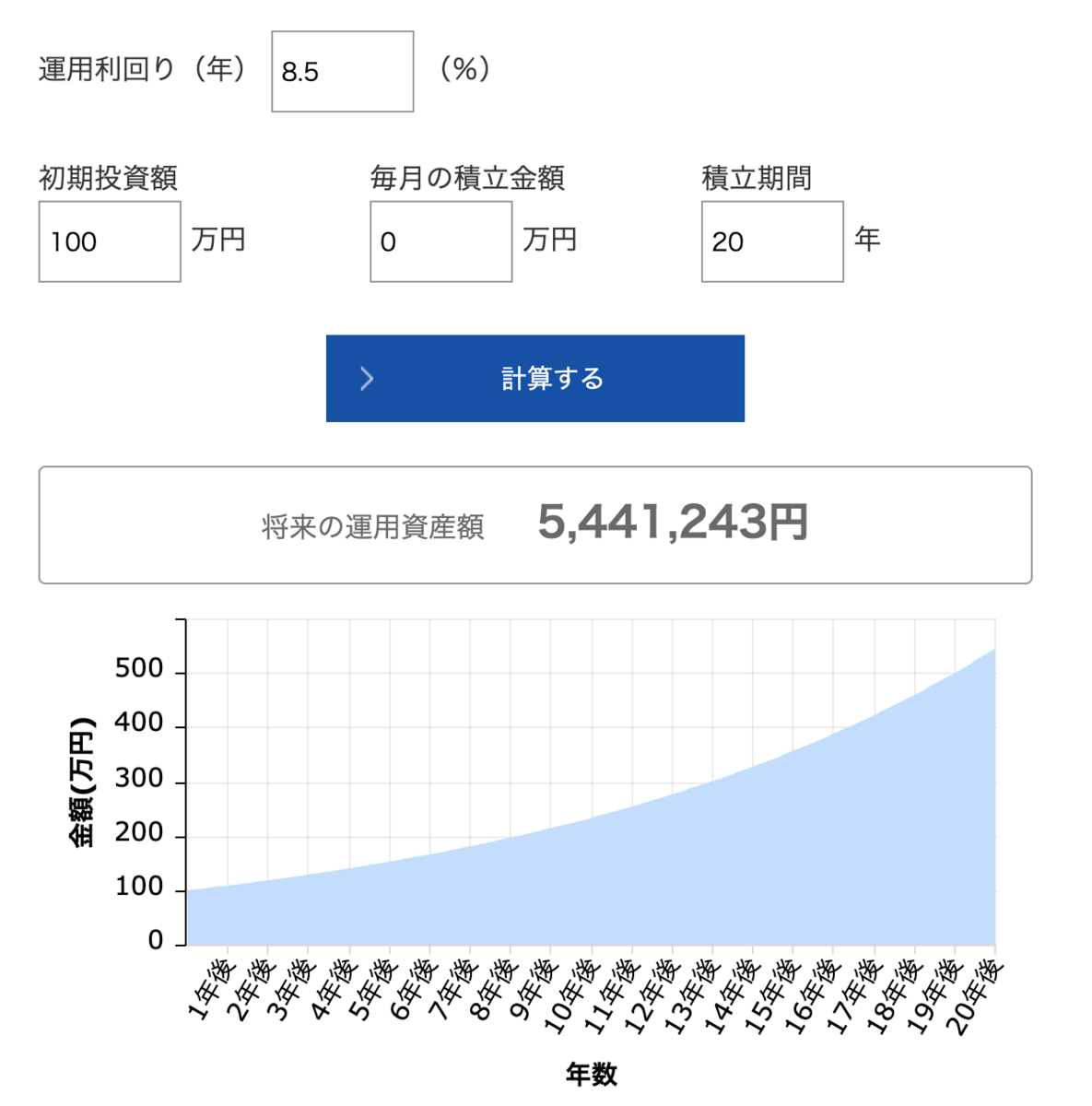

そのため、子ども名義の特定口座を開設し、0歳の時にオルカンを100万円分購入し20年間運用すればよいのです。

JPモルガン・アセット・マネジメントが2022年に公表した「今後10~15年の世界株式と先進国債券の期待リターン」では、世界株式の期待リターンを年8.5%と見込んでいます。

オルカンの期待リターンを8.5%で初期費用100万を20年間運用すると、約540万円になることが期待されます。

540万円あれば、私立文系大学であれば4年間の大学費用を賄うことが出来ますし、私立理系大学でも少しの追加資金で賄うことが可能となります。

出典:「アセットマネジメントOne」

まとめ

教育費のおすすめな対応方法について紹介しましたが、いかがでしょうか。

近い未来に必要なお金は貯蓄で用意した方が良いです。

貯蓄するためには、まずは家計を見直して貯金できる生活リズムや仕組みを作るのが大切です。

お金持ちになるにも、貯蓄するにも時間が必要です。

今日から始められることからひとつずつ対応していきましょう。

【関連記事のご紹介】

学資保険がいらない理由について紹介しています。

家計を管理して貯蓄率を上げていきましょう。

貯蓄は勝手に貯まるように仕組み化しましょう。

読者登録いただけると励みになります!