おはようございます。

家計の黄金比率をご存知でしょうか。家計の黄金比率はアメリカの上院議員のエリザベス・ウォーレンの本によって広まった考え方になります。

今回は家計の黄金比率の考え方を元に貯蓄率(投資率)をバグらせることの重要性をご紹介したいと思います。

貯蓄率(投資率)の重要性を家計管理の黄金比率から学ぼう

家計の黄金比率を元に現在の家計を見直そう

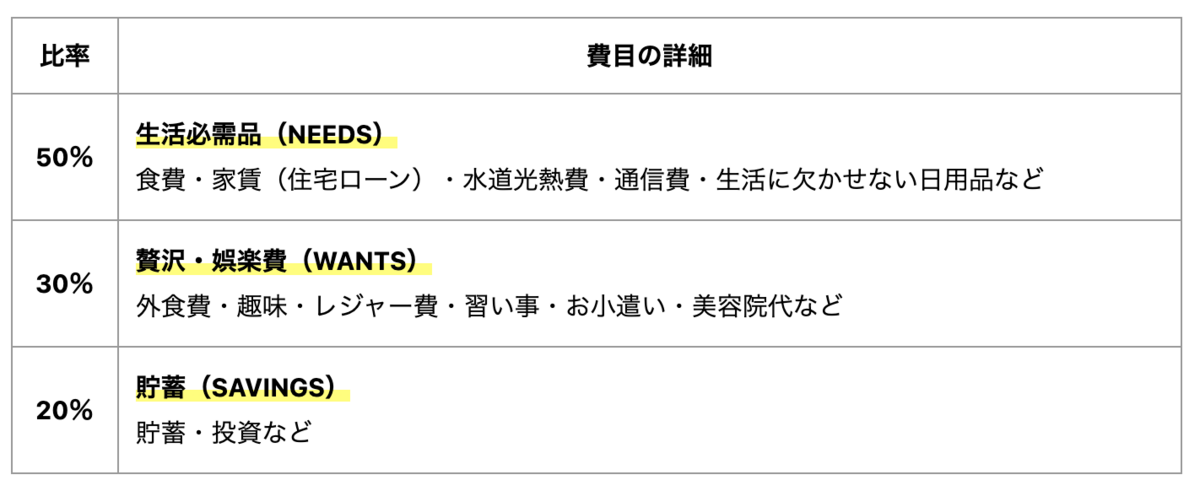

家計管理の黄金比率で世界的にも有名な黄金比率は「50:30:20」ルールです。

毎月の収入を「50(NEEDS):30(WANTS):20(SAVINGS)」と割り振るだけのとてもシンプルなルールとなります。

NEEDSは家賃や水道光熱費、食費などの生活をする上で必需品となる科目です。

WANTSは外食や趣味にかかる費用、レジャーなどの贅沢品となる科目です。

SAVINGSは貯蓄や投資などの未来に向けた科目です。

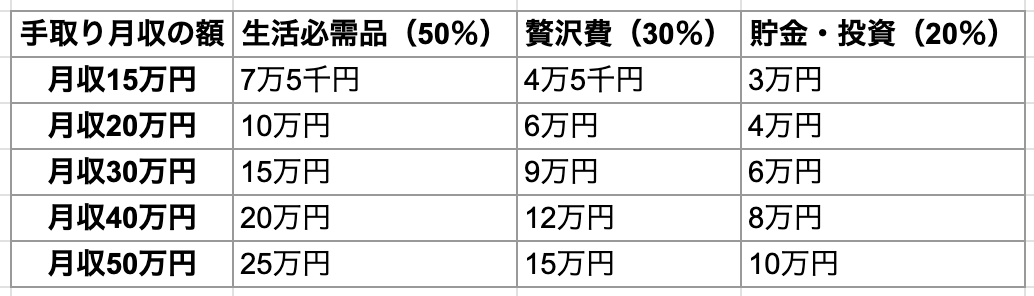

この「50:30:20」ルールを手取り金額毎に当てはめると以下になります。

月収20万円を例に取ると生活必需品(NEEDS)で10万円以内に抑える必要があります。

そうすると家賃:6万円、食費:2万円、水道光熱費:7,000円、通信費:5,000円、日用品:8,000円位を目安にする必要があります。

自身に近い手取り月収額をベースに現状の家計内容を見直してみましょう。

なぜ家計の黄金比率をバグらせる必要があるのか

では、なぜ家計の黄金比率をバグらせる必要があるのでしょうか。それは貯蓄・投資での資産形成に必要な期間が変わってくるからです。

例えば、月収20万円の人が黄金比率をベースに毎月4万円投資をしたとして、その金額が1,000万円になるのはいつでしょうか。

年利4%として20歳から投資をしたとして36歳で1,000万円、46歳で2,000万円、52歳で3,000万円、58歳で4,000万円、62歳で5,000万円手元に来る形になります。老後資金としてはよいですが、もっと若い時期に早期リタイアしたい人生プランとして遅いと思います。

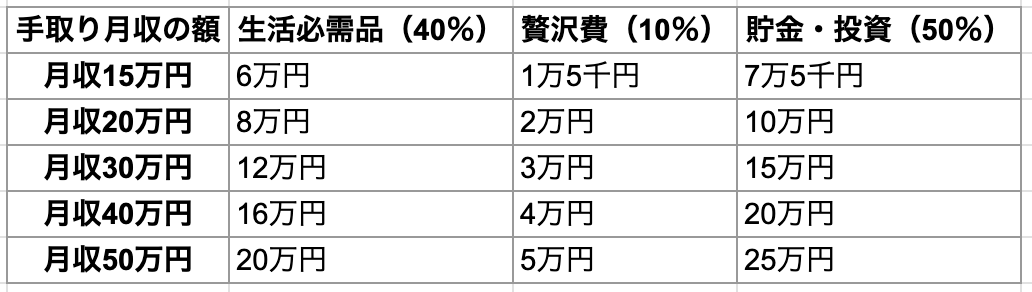

そのため早期リタイアをするのであれば、家計の黄金比率をバグらせてより貯蓄・投資比率を上げていく必要があります。以下は貯蓄・投資比率を50%に引き上げた黄金比率になります。

これをベースに月収20万円の人が年利4%として20歳から投資をしたとして28歳で1,000万円、34歳で2,000万円、38歳で3,000万円、42歳で4,000万円、46歳で5,000万円手元に来る形になります。これであれば50歳前に早期リタイアが見えてきます。

まとめ

家計の黄金比率をバグらせることの重要性についてご紹介しましたがいかがでしたでしょうか。

貯蓄・投資にまわす金額を以下に増やしていくかが、自分の資産形成のスピードを格段に変えていきます。まずは家計の黄金比率をベースに自身の家計を見直しましょう。

【関連書籍のご紹介】

家計の黄金比率を広めたアメリカの上院議員のエリザベス・ウォーレンの本は以下です。

![All Your Worth: The Ultimate Lifetime Money Plan ALL YOUR WORTH [ Elizabeth Warren ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/9889/9780743269889_1_5.jpg?_ex=128x128 "All Your Worth: The Ultimate Lifetime Money Plan ALL YOUR WORTH [ Elizabeth Warren ]")

【関連記事のご紹介】

すぐにできる家計の節約方法を紹介しています。

お金を貯めるために見直すべきことを紹介しています。

通信費は格安SIMに切り替えましょう。

読者登録いただけると励みになります!