おはようございます。

資産形成を考えている方の中で、自分は収入がそこまで多くないし資産形成ができるのかなと不安に思っている方もいるかと思います。

今回は、資産形成をしていく中で収入ではなく貯蓄率を重視すべき理由について紹介したいと思います。

FIRE・資産形成をするなら貯蓄率を重視すべき理由

貯蓄率を重視すべき理由

例えば、年収2,000万円の人と年収400万円の人を比べると、年収2,000万円の方が資産形成が容易だと思ってしまいます。しかしながら、年収2,000万円の人が年に2,000万円使っていたら、全く貯蓄できていません。

また、年収2,000万円かつ貯蓄率10%の人と年収400万円かつ貯蓄率50%の人の貯金金額は変わりません。

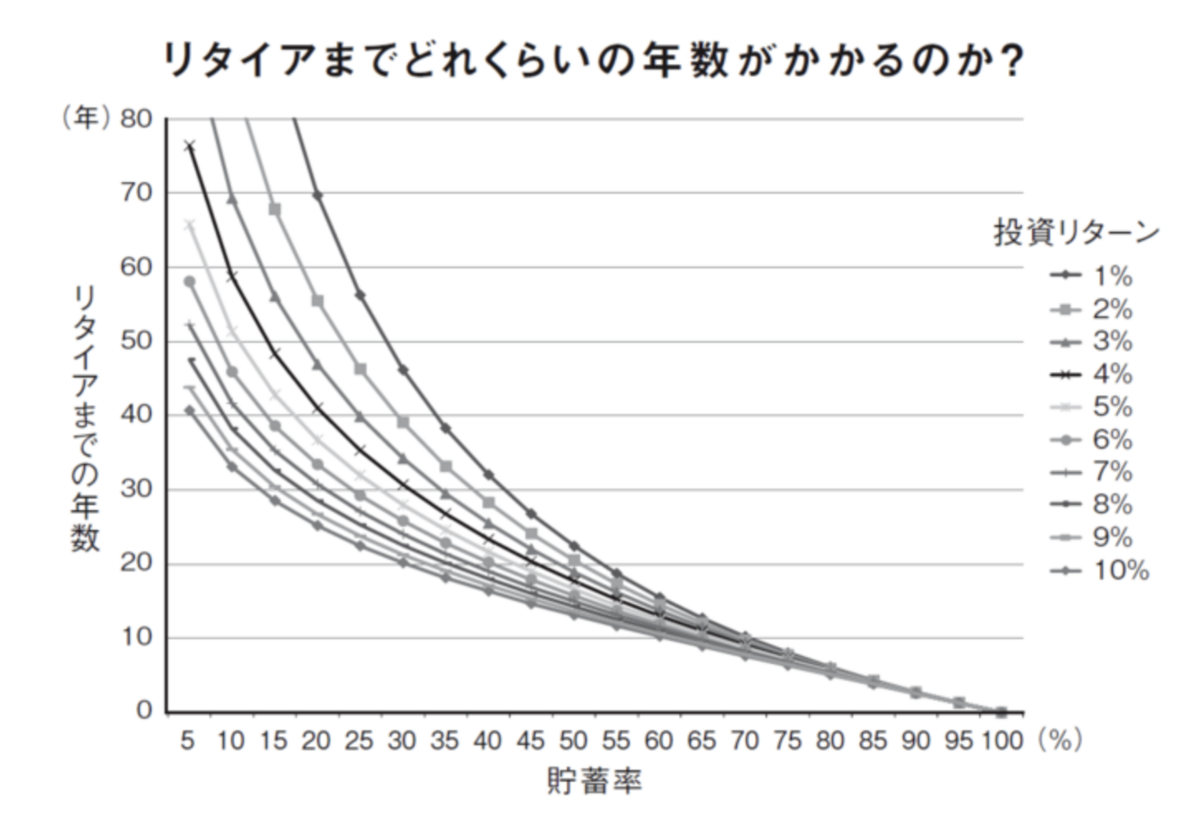

貯蓄率を基準にリタイアまでにどのくらいの年数がかかるかをプロットした下記図を見ても貯蓄率の重要性がわかります。

まず表の中に収入額は見当たらず、収入の中の貯蓄率を如何に上げて(逆に言うと支出を下げて)投資に回すお金を増やすことがリタイアまでの年数に影響を及ぼします。

出典:「DIAMOND ONLINE」

日本人の平均貯蓄率は37.1%のため、投資リターン3〜4%とした際に約26〜29年でリタイア可能になります。

仮に貯蓄率を50%にすれば約18年でリタイアでき、平均貯蓄率と比べると約10年ほど早くリタイアすることができます。

このことからも、如何に貯蓄率を上げて(支出を下げて)市場平均を狙う投資商品を買い増し続けられるかが資産形成の肝となります。

貯蓄率を上げるための方法

次に如何にして貯蓄率を上げていけばよいのか、具体的な方法について解説していきます。

収入以上の支出をしない(ボーナスをあてにしない)

当たり前のようですが、収入以上の支出をせず毎月の手取り金額のみで年間支出を賄えるようにすることが重要です。

ボーナスは会社都合で出たり出なかったりするケースもあり、金額についても業績によって変わる可能性があります。そのため、ボーナスをあてにせず毎月の手取り金額から年間の支出予算を立てましょう。

例えば、手取り20万円であれば年間240万円以内に支出を管理するようにしましょう。支出は固定費(毎月、年払い)と変動費(毎月、不定期)に分けて必要予算を試算しましょう。

収入が上がった分だけ支出を増やさない

仮に手取り20万円から収入が上がって手取り25万円になったとしても、収入が上がった分だけ支出を増やしていたら貯蓄率は上がっていきません。

そのため、収入が上がったからといって支出を増やさず、手取り20万円の時と同様に年間支出を240万円以内で管理することで貯蓄率は上がっていきます。

収入は増えたら増えた分だけ使って良い訳では無いということを心に留めておきましょう。

現状の支出を見直す

そうは言っても、ボーナスが無いと回らない方や毎月の手取り以内で収まらないという方がいると思います。

その方は毎月お金を使いすぎています。現状の支出内容を見直さないと貯蓄率を上げることはできません。その点からも貯蓄率というのは、家計管理ができているかどうかを判断できる指標としても利用できることになります。

支出の見直しは固定費から始めてサブスク費用、家賃、通信費、水道光熱費、保険料、教育費から解約もしくは切り替えをしていきましょう。

まとめ

自分の収入を上げるには時間がかかりますが、支出の見直しはすぐに行うことができ効果を実感できます。

新社会人時代の生活レベルから生活レベルを変えずに、収入を上げていけば必然的に貯蓄率は高くなっていきます。

シンプルに収入以上の支出はしないこと、収入が上がった分だけ支出を増やさないこと、支出の見直しをすることで資産形成を進めていきましょう。

【関連記事のご紹介】

お金を貯めたいならすぐに見直すべき4つの要素を紹介しています。

支出は家計の黄金比率を参考に毎月の予算を立てましょう。

読者登録いただけると励みになります!