おはようございます。

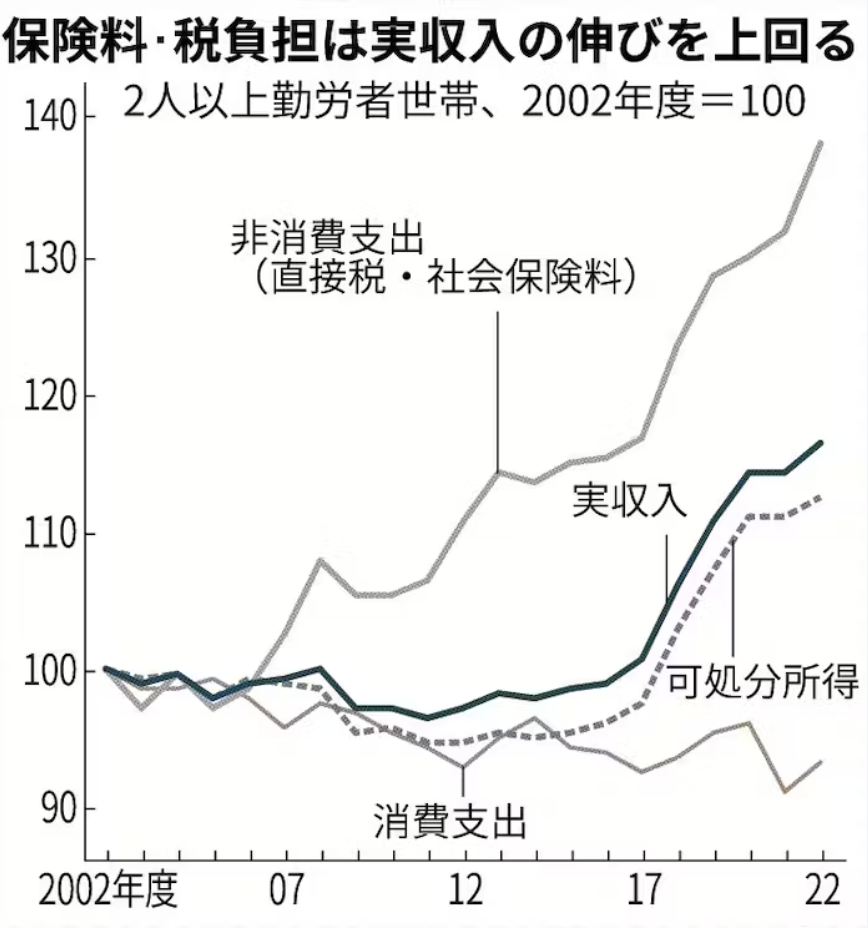

総務省が発表した「2022年度の家計調査」で、2人以上世帯の社会保険料・税負担がこの20年で1.4倍に増加したことがわかりました。

今回は高齢化が進んでいく中で、将来に備えてやるべきことをご紹介したいと思います。

将来に備えるための貯蓄と投資の重要性

20年で社会保険料が1.4倍に増加

2002年と2020年を比べ実収入は上がっていますが、社会保険料や税負担が上がっているため世帯の消費支出は減少傾向にあります。

この流れは高齢化が進んでいく中で、より顕著に進んでいくことが予想されます。

出典:「日本経済新聞」

2040年問題で社会保険料は更に増加する可能性がある

2025年には日本の全人口の約3割が高齢者となり、2040年には全人口の約5割が高齢者になることが予測されています。

このことから今より社会保険料が更に1.5倍になる可能性があります。そうなると世帯の可処分所得は更に低くなり、消費支出が減少していくことになります。

将来に備えてやるべきこと

年収を上げるために転職もしくはスキルアップをしよう

年齢が若い方であれば、1番費用対効果が高い投資は自己投資になります。

現在の年収を上げるためにスキルアップをし、より高い給料を払ってくれる会社に転職をしていきましょう。

今の会社で年収アップを見込める人はより早い段階で自身のグレードや等級を上げ、基本給を上げていきましょう。

iDeCoや企業型DC、つみたてNISAで資産形成を始めましょう

年収を上げた上で利用できる節税施策は有効活用しましょう。

特にiDeCoや企業型DC、つみたてNISAは少額から始められ、3つの節税を行うことが出来ます。

- iDeCoやつみたてNISAの掛け金は全額所得控除の対象とすることが出来ます。企業型DCの場合、自身で掛け金を上乗せできるマッチング拠出分を所得控除の対象とすることが出来ます。

- iDeCoや企業型DC、つみたてNISAの運用によって生じた利益は非課税となります。

- iDeCoや企業型DC、つみたてNISAで積み立てたお金を一時金として受け取る際は退職所得控除を受けることが出来ます。

まとめ

将来的に収入に対しての社会保険と税の負担は50%を超えることがわかっています。

将来に悲観するのではなく、いま自分にできることを精一杯行い将来に備えることが大切だと思います。

【関連記事のご紹介】

iDeCoの口座を作成する際のおすすめ金融機関を紹介しています。

企業型DCは元本保証型商品以外を選択しましょう。

読者登録いただけると励みになります!