おはようございます。

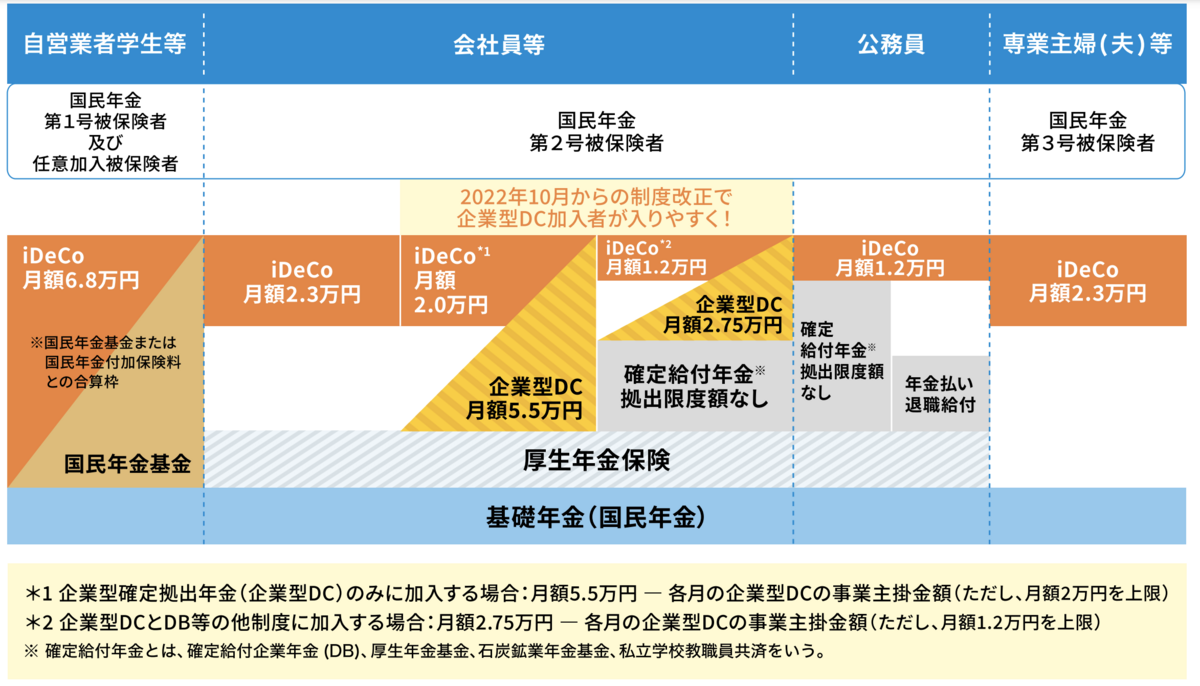

いままではiDeCoと企業型DCを併用できない方が大半でしたが、2022年10月に法改正されたことで、一定の条件を満たすことで原則iDeCoと併用することができるようになりました。

今回は、iDeCoと企業型DCを併用する際の注意点について紹介したいと思います。

iDeCoと企業型DCをうまく併用しよう

iDeCoと企業型DCの併用はこんな方におすすめ

iDeCoと企業型DCの併用は企業DCでの取扱商品に自分が運用したい商品がない方におすすめです。

企業型DCは所属している会社で決めた運用管理会社が提供する運用商品の中からしか選べません。そのため、自分で運用したい商品が決まっている方にとっては似た商品を申し込むしかありません。

そんな方はiDeCoを併用することで、自分が運用したい商品を取り扱っている証券会社にiDeCoの申し込みをし、運用することが出来ます。

iDeCoと企業型DCを併用する際の注意点

企業型DCでマッチング拠出を利用している場合、併用ができない

企業型DCでマッチング拠出を利用している方はiDeCoと併用することが出来ません。もし、iDeCoと併用したい場合は、マッチング拠出の停止依頼を行ってください。

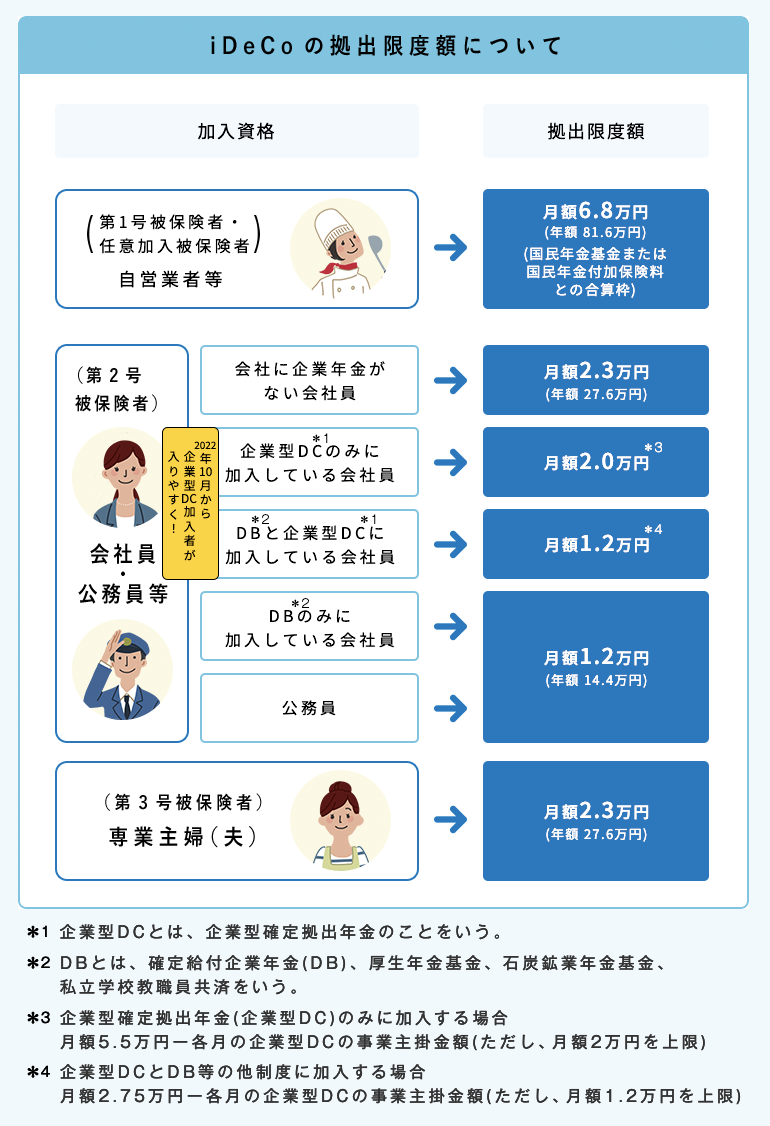

拠出限度額が存在する

iDeCOと企業型DCを併用する場合、それぞれに拠出限度額があるため注意が必要になります。

企業型DCのみに加入している場合、企業型DCとiDeCoの拠出額の上限は5.5万円になり、iDeCoの拠出額は月額2万を上限に5.5万円 − 企業型DCの事業主掛け金になります。

Ex.企業型DCの事業主掛金:3.5万円、iDeCoの掛金:2万円

企業型DCと確定給付企業年金(以下、DB)に加入している場合、企業型DCとiDeCoの拠出額の上限は2.75万円になり、iDeCoの拠出額は月額1.2万を上限に2.75万円 − 企業型DCの事業主掛け金になります。

Ex.企業型DCの事業主掛金:1.5万円、iDeCoの掛金:1.2万円

確定給付企業年金(以下、DB)のみ加入している場合、iDeCoの拠出額は月額1.2万が上限になります。

出典:「iDeCo公式サイト」

まとめ

iDeCoと企業型DCの併用は企業型DCに自分が運用したい商品がない方におすすめです。企業型DCに自分が運用したい商品がある場合は併用する必要がなく、マッチング拠出などを利用して掛け金を積み増しましょう。

【関連記事のご紹介】

iDeCoを始める際におすすめな金融機関を紹介しています。

企業型DCは株式主体の運用を選択する必要があります。

退職金制度がある方は退職所得控除の5年ルールを有効活用しましょう。

読者登録いただけると励みになります!