企業からの退職金とiDeCoや企業型DCを併用している人は受け取る順番によって税金額が変わってくることがあります。

今回は、退職所得控除の5年ルールを活用した一番得する退職金と確定拠出年金の受け取り方をご紹介したいと思います。

退職所得控除の5年ルールを活用しよう

退職所得となる受け取り方法

iDeCoや確定拠出年金は受け取り方法を「一時金」「年金」「一時金と年金」から選ぶことができます。

一時金で受け取る場合、「退職所得」扱いとなり勤続年数に応じた退職所得控除を受けることができます。

年金で受け取る場合、「雑所得」扱いとなり公的年金と合わせて総合課税として税金を徴収されます。

退職所得控除の5年ルールと確定拠出年金の19年ルール

退職所得控除の5年ルールとは、退職金等を受け取ってから5年以上が経過した後に、再び退職金などを受け取った際に同じ条件で所得控除が適用される制度です。

退職所得控除の5年ルールと混同されやすいのが確定拠出年金の19年ルールになります。確定拠出年金の19年ルールは確定拠出年金で退職所得控除が適用され、その後19年以内に退職所得が生じた場合は、重複期間の控除分が適用されません。

この退職所得控除の5年ルールがあるため、企業からの退職金を受け取った後5年以上経過した後に、iDeCoもしくは確定拠出年金を受け取るとそれぞれに所得控除が適用され税金が安くなります。

一方、iDeCoもしくは確定拠出年金を先に受け取った場合、19年以上経過した後に退職金を受け取らないと退職金には所得控除が適用されないため税金が高くなります。

受け取る順番の違いによる税金額の違い

今までの内容から退職金とiDeCoもしくは確定拠出年金の受け取る順番の違いによって税金額がどのように変わってくるかシミュレーションしました。

・同じタイミングで受け取る場合

→税金の合計金額:445万円

・退職金を5年先に受け取る場合

→税金の合計金額:161万円

・確定拠出年金を5年先に受け取る場合

→税金の合計金額:199万円

<シミュレーションの条件>

・退職金:2,000万円(源泉徴収なしの金額)

・勤続年数:20年 ※60歳で退職を基準

・確定拠出年金の一時金:800万円

・確定拠出年金の運用:10年(50歳〜60歳までに積み立て)

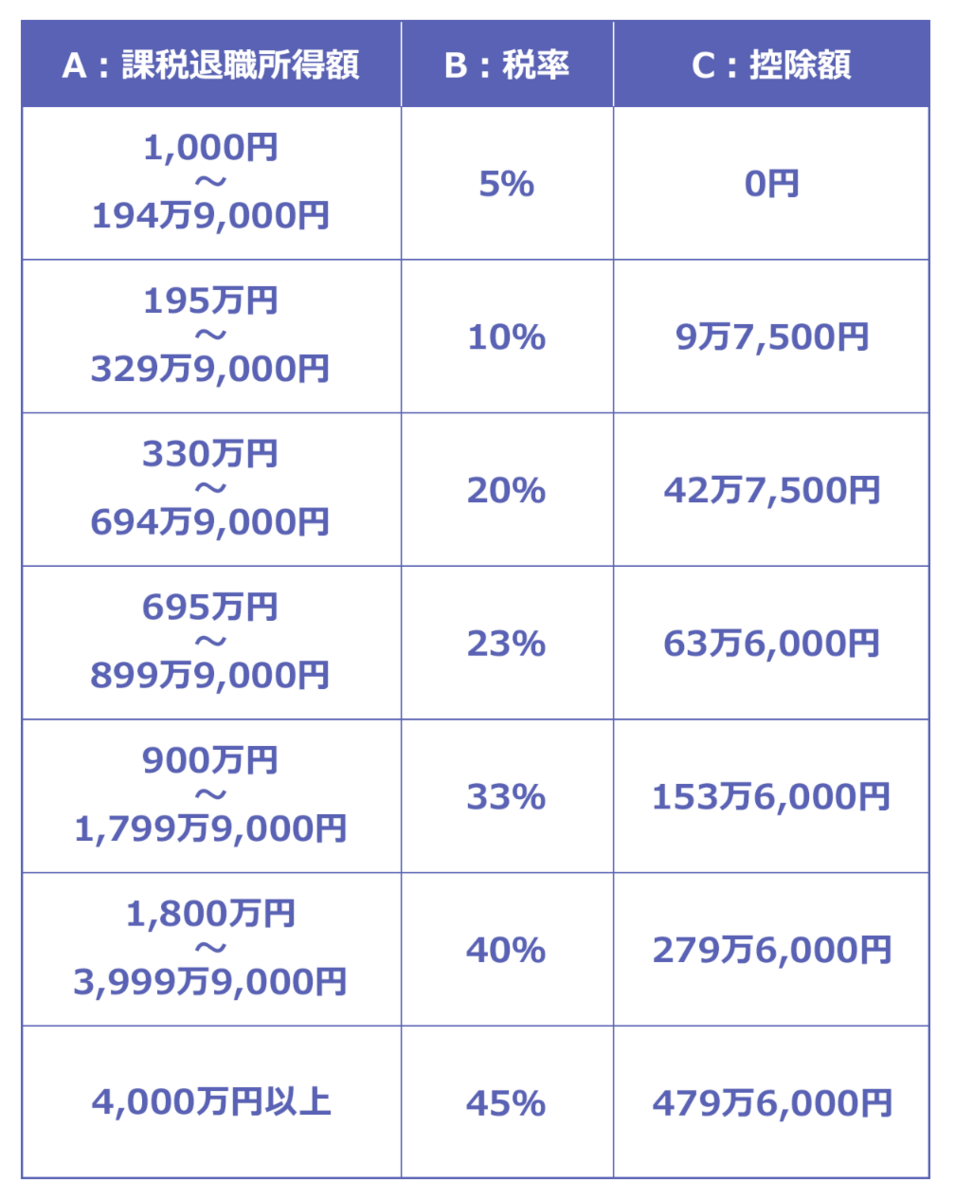

・所得税の税率:以下の表を参照

・住民税の税率:10%(均等割は考慮しない)

同じタイミングで受け取る場合

60歳に退職金と確定拠出年金の一時金で受け取るケースで計算すると以下結果になります。

確定拠出年金の積立年と勤続年数が重複しており、かつ退職金だけで800万円の退職所得控除の枠を使い切っているため、確定拠出年金の一時金には退職所得控除を適用できません。

<退職所得控除を計算>

40万円×勤続年数=退職所得控除額

40万円×20年=800万円

<退職所得の計算>

(源泉徴収前の退職金等-退職所得控除額)×1/2+確定拠出年金の一時金=1400万円

<住民税の計算>

退職所得×住民税率=140万円

<税金の合計金額>

所得税+住民税=445万円

退職金を5年先に受け取る場合

60歳に退職し、65歳に確定拠出年金を一時金で受け取るケースで計算すると以下結果になります。

<退職金の退職所得控除を計算>

40万円×勤続年数=退職所得控除額

40万円×20年=800万円

<退職金の退職所得を計算>

(源泉徴収前の退職金等-退職所得控除額)×1/2=600万円

<確定拠出年金(一時金)の退職所得控除を計算>

40万円×運用年数=退職所得控除額

40万円×15年=600万円

<確定拠出年金(一時金)の退職所得を計算>

(確定拠出年金の一時金-退職所得控除額)×1/2=100万円

<退職金の税金>

退職金の所得税+退職金の住民税=136万円

<確定拠出年金(一時金)の税金>

一時金の所得税+一時金の住民税=15万円

<税金の合計金額>

「退職金の税金」−「確定拠出年金(一時金)の税金」=151万円

確定拠出年金を5年先に受け取る場合

60歳に確定拠出年金を一時金で受け取り65歳に退職したケースを計算すると以下結果になります。確定拠出年金を先に受け取る場合、19年ルールにより退職金の所得控除額に重複期間分を除外して計算しないといけません。

<退職金の退職所得控除を計算>

40万円×勤続年数=退職所得控除額

40万円×(25年-10年)=600万円

<退職金の退職所得を計算>

(源泉徴収前の退職金等-退職所得控除額)×1/2=700万円

<確定拠出年金(一時金)の退職所得控除を計算>

40万円×運用年数=退職所得控除額

40万円×10年=400万円

<確定拠出年金(一時金)の退職所得を計算>

(確定拠出年金の一時金-退職所得控除額)×1/2=200万円

<退職金の税金>

退職金の所得税+退職金の住民税=166万円

<確定拠出年金(一時金)の税金>

一時金の所得税+一時金の住民税=30万円

<税金の合計金額>

「退職金の税金」−「確定拠出年金(一時金)の税金」=199万円

まとめ

企業からの退職金を受け取った後5年以上経過した後に、iDeCoもしくは確定拠出年金を受け取るとそれぞれに所得控除が適用され税金が安くなります。

受け取る順番によっては税金が3倍以上変わってくるため、事前に受け取る順番を決めておきましょう。

【関連記事のご紹介】

退職所得控除の見直しが検討されているのでウォッチが必要です。

年金は65歳にならなくても受給できるケースがあります。

年金受取の手続きには注意が必要になります。

読者登録いただけると励みになります!