日本政府が公表した「骨太の方針」の中で、退職金への課税制度の見直しが入ったことが各所でニュースになっています。

今回は、現行の退職金の課税制度と検討されている見直し内容について紹介したいと思います。

退職金増税がくるか?課税制度の見直し

退職金にかかる税金内容

退職金を一時金としてまとめて受け取る際には、所得税と住民税がかかります。

所得税

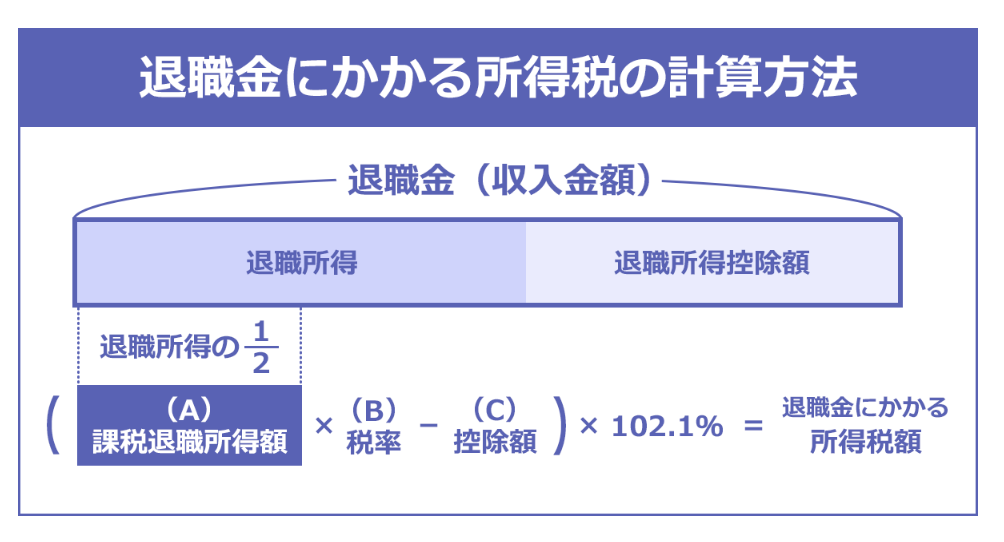

退職金にかかる所得税は、以下計算方法で算出することができます。

- {退職金(収入金額)-退職所得控除額}×1/2= 課税退職所得額(A)

- {課税退職所得額 × 税率(B) - 控除(C)} × 102.1% =退職金にかかる所得税

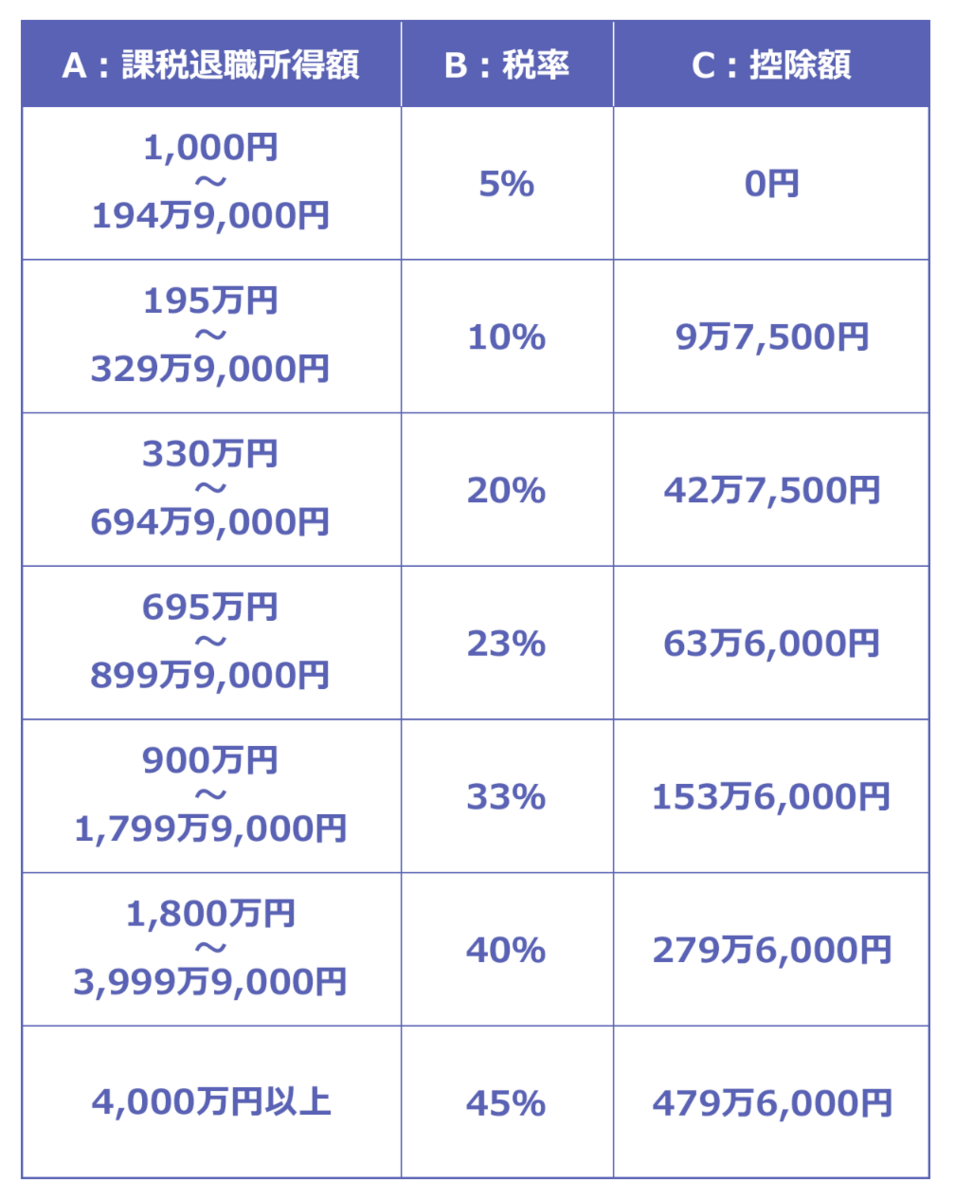

例えば、勤続年数25年で退職金が2,500万の人の所得税を計算してみましょう。

- (2,500万 ‐ 1,150万) × 1/2 = 675万円(課税退職所得額)

- (675万 × 20% - 42万7,500円) × 102.1% = 94万1,873円(退職金にかかる所得税)

住民税

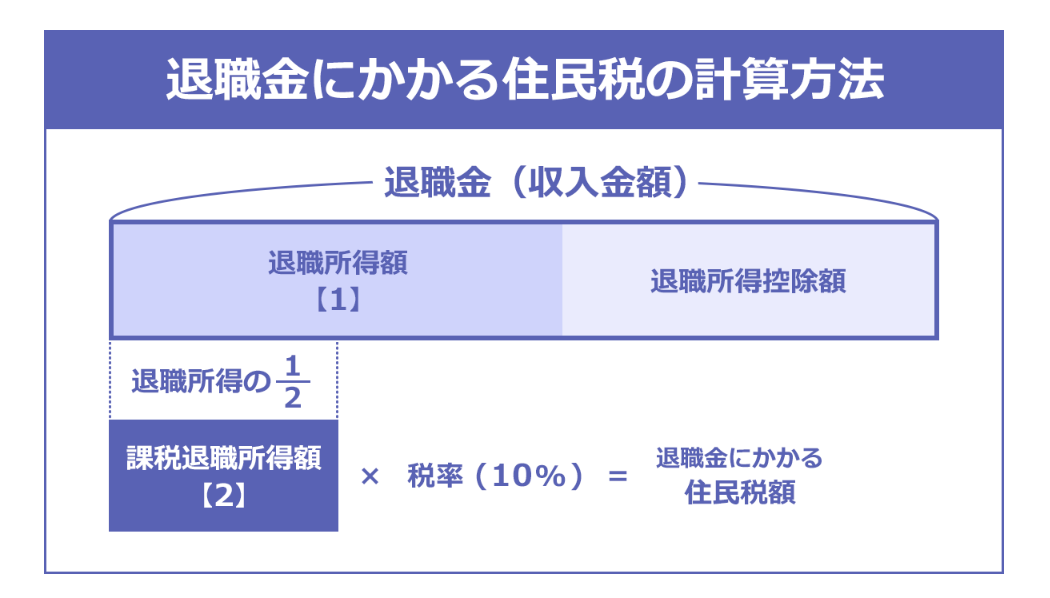

退職金にかかる住民税は、以下計算方法で算出することができます。

- {退職金(収入金額)-退職所得控除額}×1/2= 課税退職所得額

- 課税退職所得額 × 税率(10%) =退職金にかかる住民

例えば、勤続年数25年で退職金が2,500万の人の所得税を計算してみましょう。

- (2,500万 ‐ 1,150万) × 1/2 = 675万円(課税退職所得額)

- 675万 × 10% = 67万5,000円(退職金にかかる住民税)

制度変更の方向性

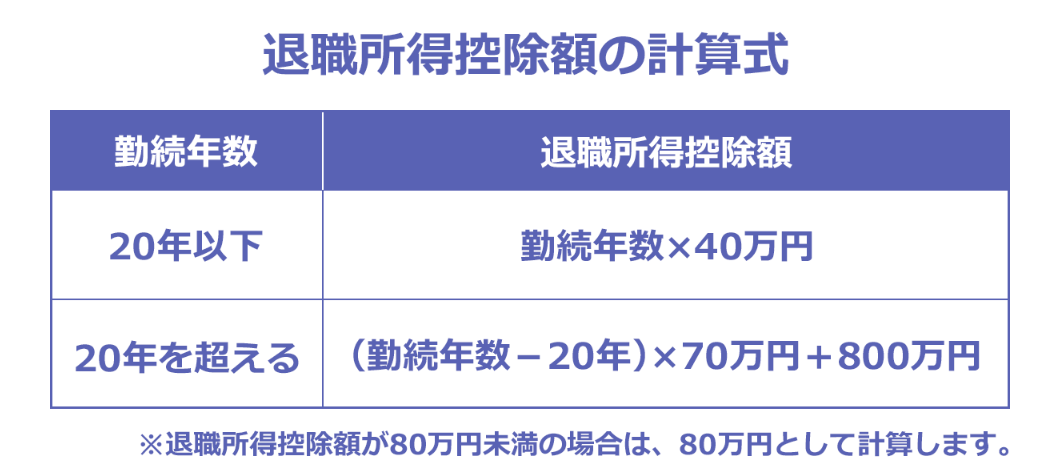

今回、見直しが検討されているのが退職所得控除の計算方法になります。

現行だと勤続年数が20年以下の場合、勤続件数×40万円で計算され、20年を超える場合、(勤続年数−20年)×70万円+800万で計算されます。

検討案として2つ存在しており、現状の日本の財政状況を鑑みると増税案に倒れるのではないかと懸念されています。

- 勤続20年未満の控除額を、勤続20年以上に揃え一律70万円に統一する案(現行より減税となる制度変更案です)

- 反対に、勤続20年以上の控除額を、勤続20年未満に揃え一律40万円とする案(現行より増税となる制度変更案です)

増税案が採用された場合、勤続年数25年で退職金が2,500万の人の退職所得控除は以下の内容に変更となります。

現行:(25年−20年)×70万円+800万 = 1,150万円

増税案:25年×40万円 = 1,000万円

上記、変更内容で勤続年数25年で退職金が2,500万の人の所得税、住民税を再計算してみましょう。

- (2,500万 ‐ 1,000万) × 1/2 = 750万円(課税退職所得額)

- (750万 × 23% - 63万6,000円) × 102.1% = 111万1,869円(退職金にかかる所得税)

- 750万 × 10% = 75万円(退職金にかかる住民税)

変更前と比べると、約25万円の増税となる結果となります。(所得税で約17万円、住民税で約8万円)

影響の出る人・出ない人

今回の増税案が採用されると影響の出る人

今回検討されている増税案が採用されると以下条件に該当する人は、現行よりも税金が増える形となります。

- 会社に退職金制度があり退職時に勤続年数が20年を超える人

- iDeCoを活用している人かつ退職時に勤続年数(積立年数)が20年を超える人

- 企業型DCを活用している人かつ退職時に勤続年数(積立年数)が20年を超える人

今回の増税案が採用されても影響がない人

以下条件に該当する人は、現行制度と税金額が変わらないため影響がありません。

- 会社に退職金制度があり退職時に勤続年数が20年を超えない人

- iDeCoを活用している人かつ退職時に勤続年数(積立年数)が20年を超えない人

- 企業型DCを活用している人かつ退職時に勤続年数(積立年数)が20年を超えない人

- 会社に退職金制度がない人

- iDeCoを活用していない人

- 企業型DCを活用していない人

まとめ

税制度は時間とともに変わっていきます。

今回の見直し内容はまだどのような形になるか決着がついていないため、引き続き注視していきましょう。

【関連記事のご紹介】

企業型DCは株式主体の運用に変えていきましょう。

フリーランスや自営業者の方であればiDeCoを活用しましょう。

読者登録いただけると励みになります!