毎月給料から天引きされる貯蓄制度(財形貯蓄制度)を利用している人は年々減少しています。

もし、財形貯蓄制度を利用している方がいれば自分で天引き貯蓄できる仕組みを構築したほうが良いと考えています。

今回は財形貯蓄が微妙な理由と自分で天引き貯蓄をする方法について紹介したいと思います。

財形貯蓄の微妙な理由と天引き貯蓄法

財形貯蓄が微妙な理由

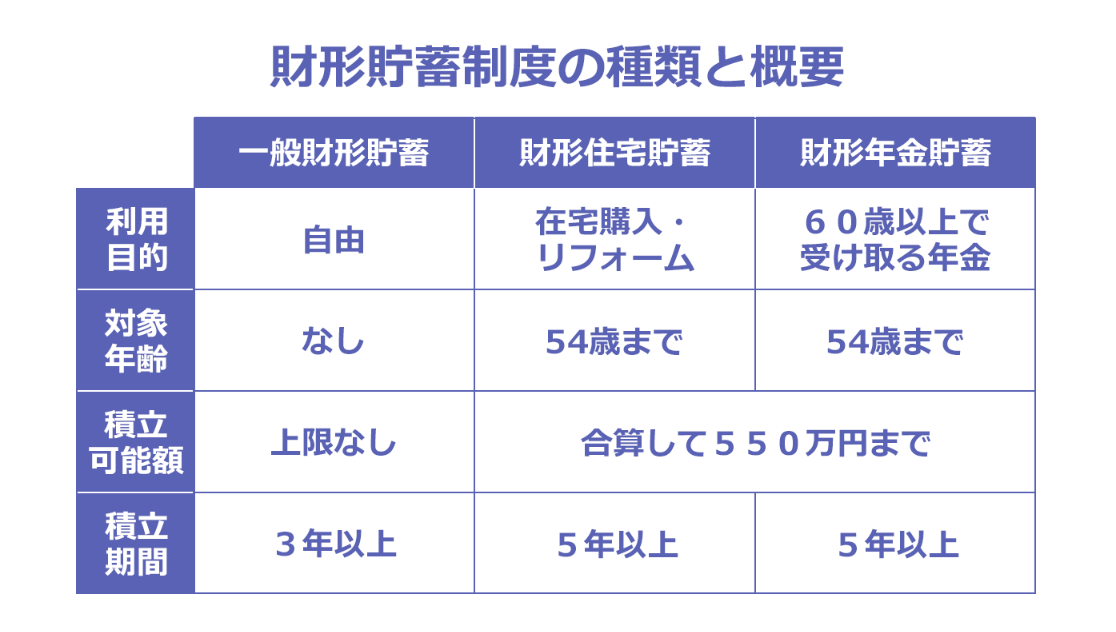

一般財形貯蓄

一般財形貯蓄は用途も自由に選べ積立金額も自由に設定できますが、利息は通常の定期口座とほぼ変わらずかつ利息には課税がかかり最低1年積み立てないと引き出せません。

この内容であれば、一般財形貯蓄を使うメリットがほとんどなく自分で定額貯金をした方が引き出しに制限が発生しないためよくなります。

財形年金貯蓄

財形年金貯蓄は老後資金以外の目的で引き出す場合、解約利子が課税対象になり過去5年分の利子が課税されます。

また、老後資金として60歳以上になって受け取る際も、積立可能額は財形住宅貯蓄と合わせて550万円までなので老後資金としては少なすぎます。

これであれば、iDeCoや企業DCを利用して老後資金を貯蓄した方が、積立可能額が550万円よりも高くなり受取時に税控除がされるため良いと思います。

財形住宅貯蓄

上記いずれかの財形貯蓄を1年以上継続し残高が50万円以上あれば、財形持家融資が受けられます。

しかしながら、財形持家融資は固定金利の住宅ローンのため低金利が続いている今の日本の状況ではネット銀行などの低金利かつ変動金利で借りたほうが総額が安くすみます。

そのため、わざわざ財形貯蓄をする理由がないのです。

天引き貯蓄の作り方

自分で天引き貯蓄を行う場合、まずは目的別に管理できる口座を用意します。

大きく以下、4つの口座を作成し、日常用の口座を給与振込口座にします。

その口座から貯蓄口座へ自動振込サービスを利用して自動的にお金が送金される仕組みを作ることで天引き貯蓄と同様の事ができます。

1.日常の収入・支出を管理する口座

2.貯金を管理する口座

3.緊急出費を管理する口座

4.投資を管理する口座

詳細については以下記事にて紹介しています。

まとめ

財形貯蓄が微妙な理由と自分で天引き貯蓄をする方法について紹介しました。

今は転職が当たり前になっているため所属する企業の制度に依存する財形貯蓄制度ではなく、自分で天引き貯蓄を仕組み化することで職業の選択の幅も広がります。

小さいことから少しずつ始めて資産形成をしていきましょう。

【関連記事のご紹介】

貯金をする際は目的と目標額を決めましょう。

今回の天引き貯蓄を構築するには振込手数料無料な自動振込サービスを使いましょう。

読者登録いただけると励みになります!