おはようございます。

金融機関が破綻した際に、預金者の預金を守る制度として預金保険制度があります。

今回は預金保険制度(ペイオフ)の詳細について紹介したいと思います。

預金保険制度(ペイオフ)の仕組みを理解しよう

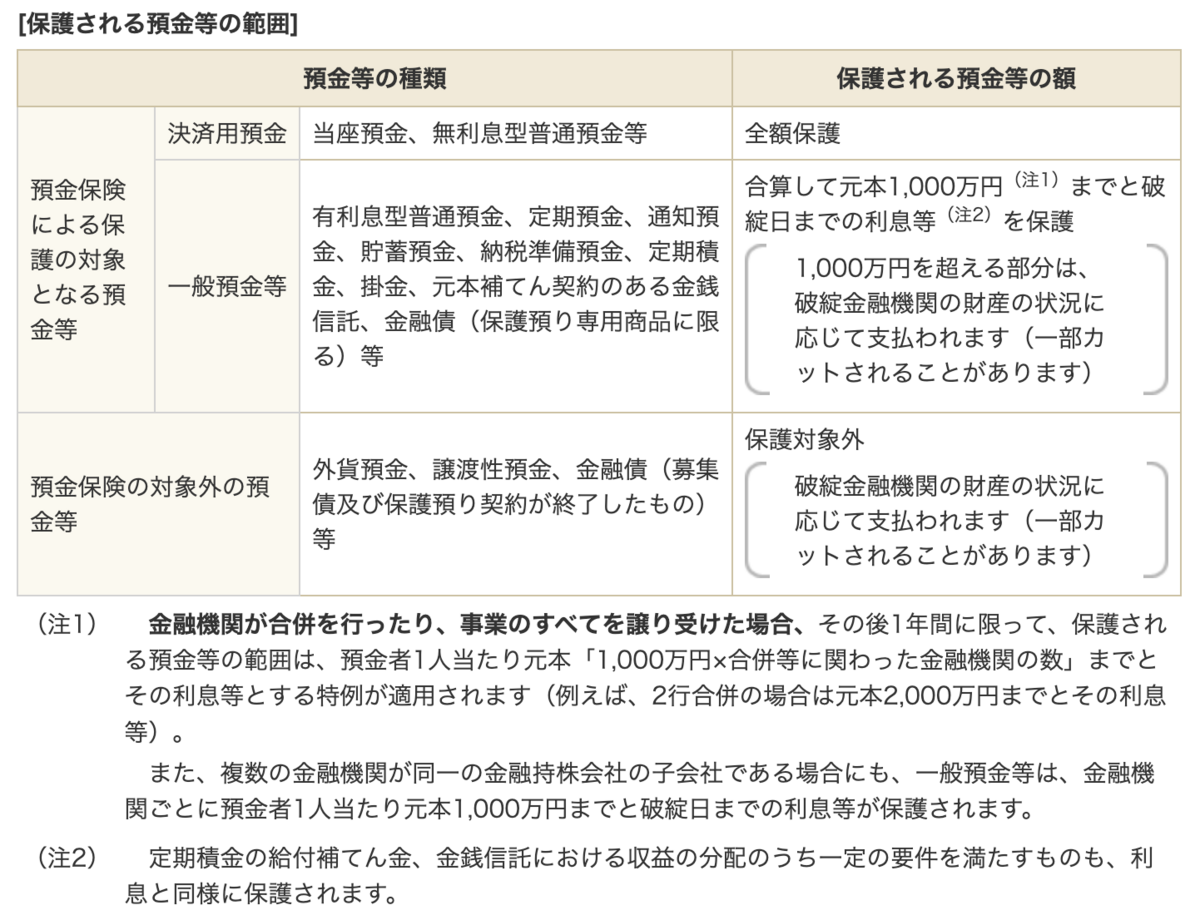

預金保険制度で保護される内容

預金保険制度で保護される預金内容

預金の種類によって保護される内容が異なります。

元本1,000万円を超える部分は、破綻した金融機関の財産の状況に応じて支払われるため、一部カットされる可能性があります。

また、払戻し時期については、裁判所の関与により法的に処理が進められ、公平・公正な支払いが行われますので、金融機関へ慌てて駆けつける必要はありません。

出典:「(4)保護される預金等の範囲」

預金保険制度の対象金融機関

預金保険の対象金融機関は、日本国内に本店のある銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会、商工組合中央金庫になります。

一方で、これら対象になる金融機関の海外支店、外国銀行の在日支店、政府系金融機関は、預金保険の対象外になるため注意が必要です。

このほか、農林中央金庫、農業協同組合、漁業協同組合等は「農水産業協同組合貯金保険制度」に、保険会社は「保険契約者保護機構」に、証券会社は「投資者保護基金」に加入しているため預金保険制度の対象外となります。

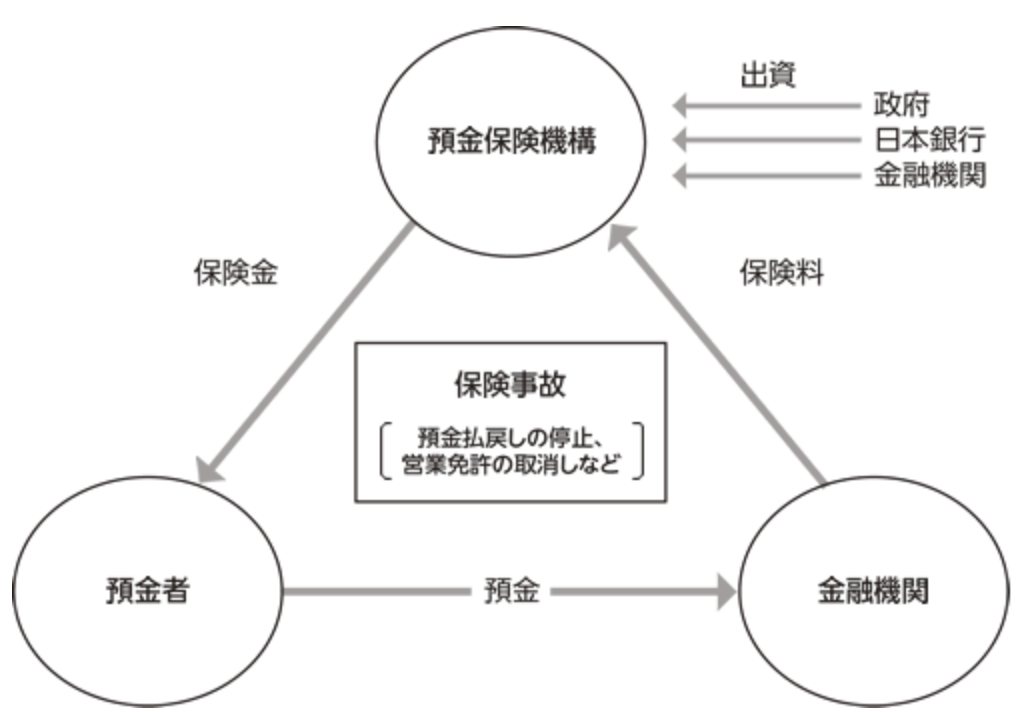

預金保護の仕組み

金融機関が預金保険料を預金保険機構に支払い、万が一、金融機関が破綻した場合には、預金保険機構が一定額の保険金を支払うことにより預金者を保護します。

仕組みは、下図のように、預金者が預金保険の対象金融機関に預金をすると、預金者、金融機関及び預金保険機構の間で、預金保険法に基づき自動的に保険関係が成立するという形で成り立っています。このため、預金者自身が、預金保険加入の手続を行う必要はありません。

出典:「(1)預金保険制度の仕組み」

まとめ

預金保険制度を正しく理解すれば、複数口座に1,000万円毎預金を分ける必要がないことがわかります。

しかし、当座口座や利子がつかない普通口座は全額保護されることを理解している人は少ないです。預金額が1,000万円を超えた際は全額保護される口座に置いておくことで銀行の倒産リスクを回避することができます。

【関連記事のご紹介】

まずは貯金額100万円を目指しましょう。

使っていない銀行口座は解約しましょう。

読者登録いただけると励みになります!