おはようございます。

政府は現在検討を進めている「こども未来戦略方針」の中で、年収の壁に対して制度の見直しを検討していると報道されました。

今回は、年収の壁の解説とダブルインカムがよいことの理由をご紹介したいと思います。

共働きの重要性を考える

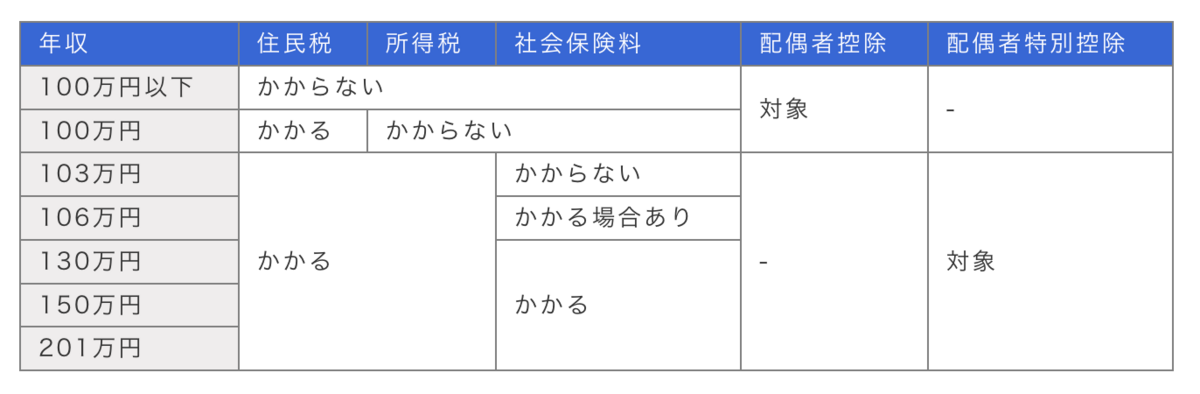

年収の壁 一覧

年収の壁は大きく分けて、以下3つの壁が存在します。

- 住民税、所得税が発生するかどうかに関わる「100万円」「103万円」の壁

- 社会保険料が発生するかどうかに関わる「106万円」「130万円」の壁

- 配偶者特別控除が減るかどうかに関わる「150万円」「201万円」の壁

100万円の壁

100万円の壁は、年収が100万円を超えると住民税が発生する境目を指しています。

年収が100万円以下で住民税がかからない場合は、収入が増えればその分だけ手取りが増えます。

103万円の壁

103万円の壁は、年収が103万円を超えると所得税が発生する境目を指しています。

例えば、年収110万円であれば所得税率は5%なので、3,500円(7万円×5%)の所得税が発生し、この金額だけ手取りが減ります。

ただし医療費控除など、各種控除の適用を受けられれば、年収が103万円を超えても所得税がかからない場合があります。

106万円の壁

106万円の壁は、年収が106万円を超えると社会保険料が発生する境目を指しています。厳密には月額賃金8万8,000円が基準ですが、一般的に年収106万円の壁と呼ばれます。

130万円の壁

130万円の壁は、年収が130万円を超えると家族の扶養から外れ、社会保険料が発生する境目を指しています。

家族の扶養に入れる条件は、健康保険組合によって異なる場合があります。臨時的に1ヶ月だけ10万8,333円を超えただけであれば、扶養認定は取り消されないケースもあります。

150万円の壁

150万円の壁は、年収が150万円を超えると配偶者特別控除が減り始める境目を指しています。

自分の年収が150万円以下であれば、配偶者の所得税の計算で38万円、住民税の計算で33万円、それぞれ所得額から控除できます。

なお配偶者の所得が900万円以上の場合、そもそも配偶者控除・配偶者特別控除が受けられない、または金額が減額されてしまうため注意が必要となります。

201万円の壁

201万円の壁は、年収が201万円を超えると配偶者特別控除がゼロとなる境目を指しています。

年収が150万円を超えると、年収が増えるほど配偶者の税金の計算で引ける配偶者特別控除額が小さくなっていきます。201万円に達すると、配偶者特別控除額がゼロになります。

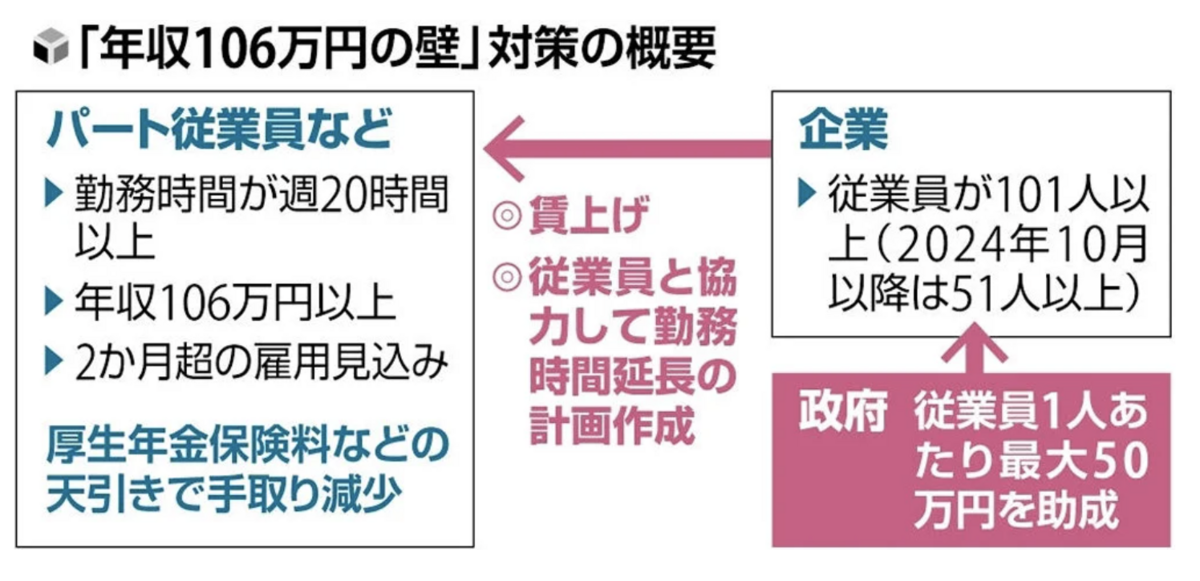

年収の壁 解消へ助成金の可能性

政府は「年収の壁」の解消に向け、パート従業員の人などの年収が、106万円や130万円を超えると、社会保険料の負担が増えて手取りの収入が減り、「働き損」となることを避けるために助成金を支払うことで社会保険料の負担分を相殺しようと目論んでいます。

この対策は気休め程度の施策でしかないと考えており、人口減少による働き手不足の対策や女性の社会進出を推進する上でもそもそもこの壁をより高い金額に設定し直すことが重要だと思います。

出典:「読売新聞」

年収の壁を超えて稼げるようになることが重要

現在の日本の平均年収は443万円、手取りで350万円だと言われています。

夫婦2人で正社員として共働きをして平均年収程度稼いだ場合、世帯年収886万円でも手取りは700万円となり、1人で886万円稼ぐ人よりも手取り金額は多くなります。

年収の壁を意識して働くのではなく、より高い年収をもらえるような働き方をすることで最終的な手取り金額を上げるほうがよいと思います。

まとめ

年収の壁は、専業主婦の方がパートやアルバイトなどで働く際に設定されているもので、いまの夫婦の考え方や働き方にそぐわない旧システムだと思います。

これから結婚を考える方は共働きをして2人で稼ぐスタイルがよいかと思います。

【関連記事のご紹介】

節約は我慢しては長続きしません。

ライフプランを元に持ち家か賃貸か決めましょう。

社会保険料は年々上がっていきます。そのために備えましょう。

読者登録いただけると励みになります!