おはようございます。

老後2000万円問題(老後30年間で約2000万円老後資金の不足が生じる)など老後資金については不安になるようなニュースが飛び交っていると思います。

今回は老後資金がいくら必要なのかシミュレーションを元に試算した結果をご紹介したい思います。

老後資金シミュレーション:必要な資金を算出

資産の前提条件について

今回のシミュレーションを行うにあたっては、以下前提の元で試算を実施しています。

- 毎月の取り崩し額は15万円(家族構成などは考慮せず世帯あたり1ヶ月15万円で生活する前提)

- 老後資金は運用資産で賄うものとする

- 老後資金(運用資産)の年リターン(年率)は3% or 4%とする

- 老齢基礎年金、老齢厚生年金の受給額は考慮しないものとする

65歳以降必要となる老後資産金額について

結論としては2,000万円〜3,000万円ほど必要になります。

詳細は以下シミュレーションを見ていきましょう。

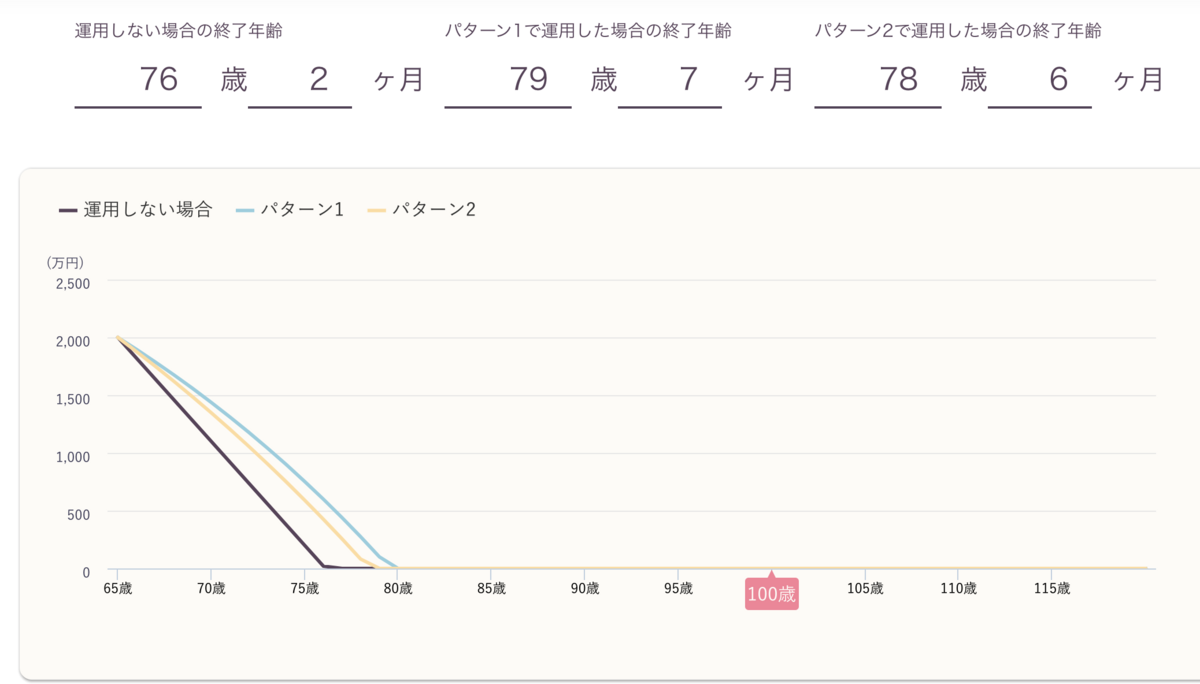

老後資金2,000万を保持している方が、65歳から毎月15万円取り崩した場合、年率4%では79歳7ヶ月で資金が底をつきます。年率3%では78歳6ヶ月で資金が底をつきます。

日本人の平均寿命が男性:81.47歳、女性:87.57歳のためこれでは資金が足りません。

出典:「野村アセットマネジメント」

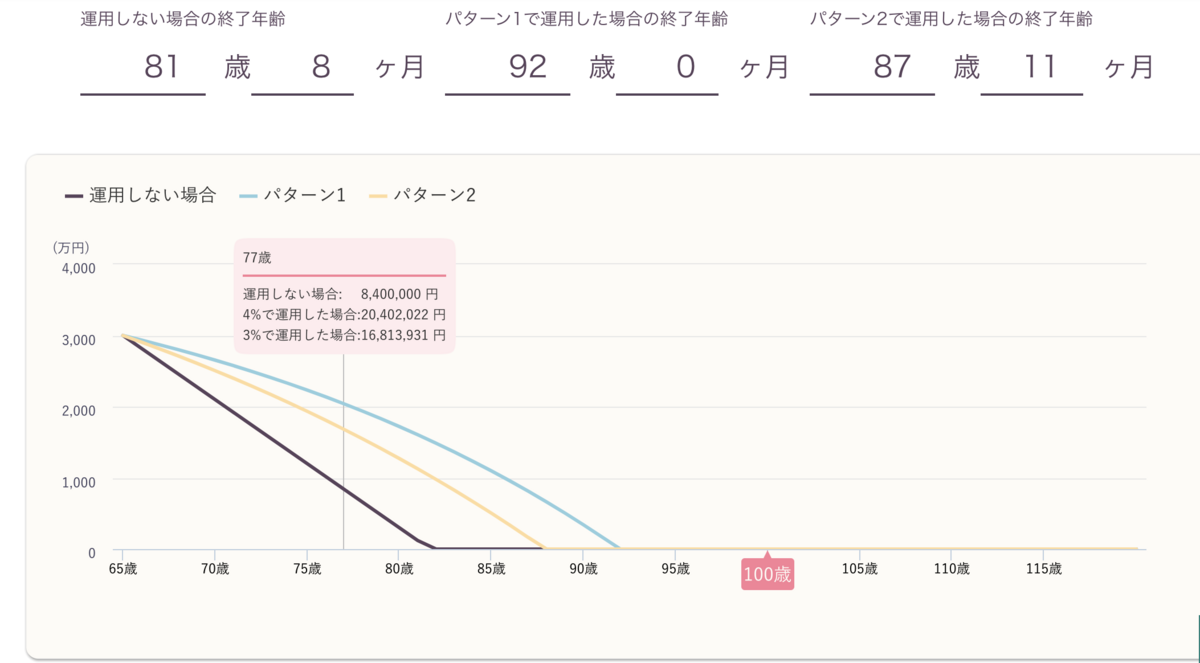

老後資金3,000万を保持している方が、65歳から毎月15万円取り崩した場合、年率4%では92歳で資金が底をつきます。年率3%では87歳11ヶ月で資金が底をつきます。

この試算では年金の受給額は考慮していないため、3,000万あれば毎月15万取り崩しても平均寿命まで資金が底をつかないといえると思います。

出典:「野村アセットマネジメント」

この試算結果は老後資金を運用資産で賄っているため、現金が3000万あっても足らないので注意が必要です。運用資産として3000万円を年率3%で運用している前提なので、株式や投資信託で運用している資産が3000万円ほど必要となります。

65歳よりも前に早期リタイアする際の資産金額について

65歳以降にリタイアする際の必要な資産金額は見てきましたが、65歳よりも前にリタイアする場合、いくら資産金額が必要になるのでしょうか。

同じ前提条件で試算した結果、30歳〜50歳の間に早期リタイアする場合、5,000万〜4,115万円あればリタイアすることが出来る試算になります。

年齢が若いときの資産が減るスピードが緩やかであり長期に渡って運用が行えるためそこまで高い金額が必要とはなりません。また、30歳〜50歳の20年という年数で必要な資産金額の差は1,000万円もないため、若い時期に資産を形成できればより長い時間自由な人生を歩めることになります。

Ex.

30歳で毎月15万円取り崩した場合、運用資産5,000万円あれば、

年率4%で120歳以上、年率3%で88歳1ヶ月まで資金が底をつきません。

35歳で毎月15万円取り崩した場合、運用資産4,825万円あれば、

年率4%で120歳以上、年率3%で88歳1ヶ月まで資金が底をつきません。

40歳で毎月15万円取り崩した場合、運用資産4,625万円あれば、

年率4%で120歳以上、年率3%で88歳1ヶ月まで資金が底をつきません。

45歳で毎月15万円取り崩した場合、運用資産4,390万円あれば、

年率4%で120歳以上、年率3%で88歳1ヶ月まで資金が底をつきません。

50歳で毎月15万円取り崩した場合、運用資産4,115万円あれば、

年率4%で120歳以上、年率3%で88歳1ヶ月まで資金が底をつきません。

まとめ

老後資金をシミュレーションしてみましたが、結果はいかがでしたか。

毎月の生活費が低ければ低いほど必要な資産金額は少なくなってきます。

そのため、まずは少ない金額で生活が出来る家計作りから始めましょう。

【関連記事のご紹介】

取り崩す金額を低くするには現状の生活費を見直す必要があります。

資産形成の基本はiDeCoと積立NISAです。

お金を貯めるには口座を目的別に分類して仕組み化しましょう。

読者登録いただけると励みになります!