おはようございます。

これから投資を始める方はつみたてNISAとiDeCoどちらも非課税となるため、どちらから始めればよいか迷うことがあると思います。

今回は、つみたてNISAとiDeCoどちらを先に始めるべきかについて紹介したいと思います。

投資初心者のための非課税投資比較:つみたてNISA vs iDeCo

特段理由がないのであれば、NISAから始める方が良い

これから投資を始める方や投資初心者の方であれば、つみたてNISAから始めるのがよいと思います。

理由を説明していきます。

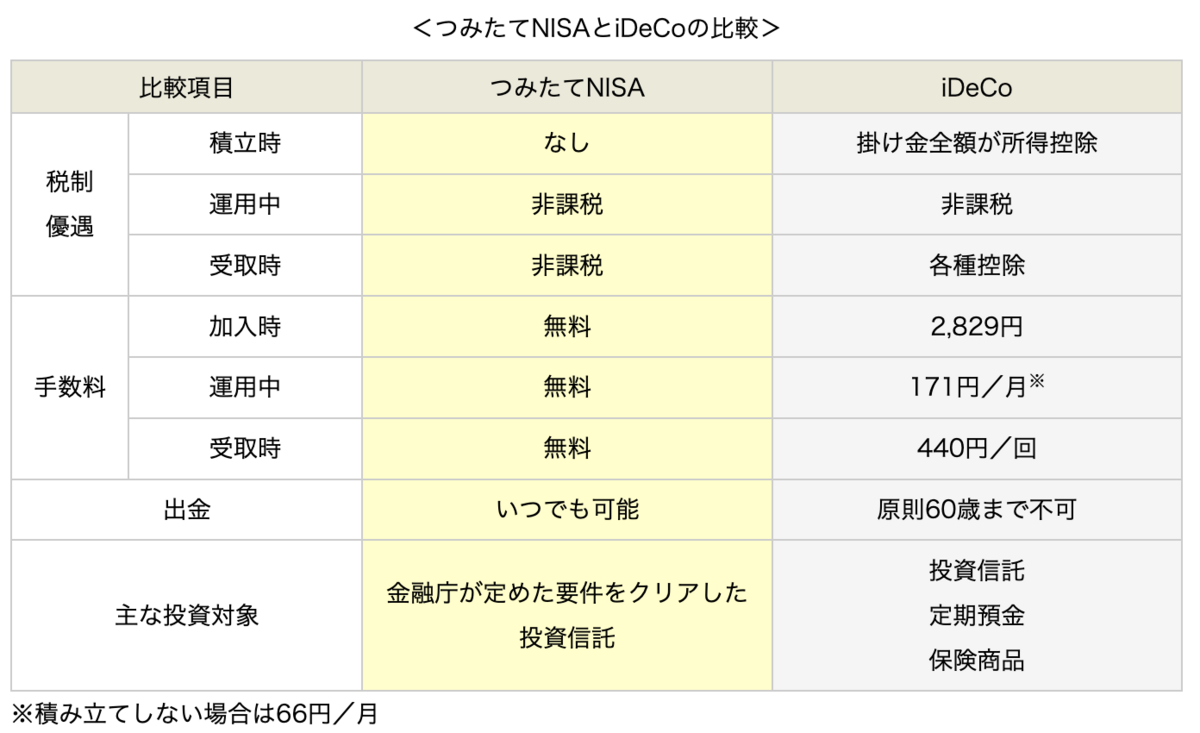

つみたてNISAとiDeCoを比較すると

出典:「やさしい投資信託のはじめ方」

- iDeCoは積み立てた商品を60歳まで取り崩すことが出来ません。

投資初心者の方が、始めたばかりのタイミングで老後まで積み立てる商品を確定させたり、老後資金としていつまでにいくら貯めるべきかなどが決まっている人は少ないと思います。

そのタイミングであれば、途中で売買可能で手数料も無料となるつみたてNISAから始めて投資に慣れていったほうがよいと思います。

ただし、投資目的が老後資金のためで、60歳まで引き出せなくて良いということであれば、掛け金も所得控除対象となるiDeCoから始めればよいと思います。

企業型DCをやっていればiDeCoは基本不要

次に、つみたてNISAを始めた人がiDeCoも始めるべきかについて見解を紹介していきます。

まず、企業型DCを既にやっている方であれば、つみたてNISAとiDeCoの併用は不要だと思います。特に企業型DCで積み立てている商品に不満がないのであれば、マッチング拠出を利用して積立金額を増やせばよいと思います。

企業型DCをやってなく、積立金額に余裕がある方であればつみたてNISAとiDeCoを併用してもよいと思います。

ただ、2024年から開始する新NISAではNISAの年間投資枠が360万円まで拡張されます。年間360万円以上投資しても余剰資金があれば、iDeCoも併用してもよいと思いますが、年間360万円以上投資できる方は限られています。

まずは、新NISAを使い切ることに注力すべきだと思います。

まとめ

投資の中には略称や固有名称など専門用語が多くとっつきにくいと思います。

用語の内容や制度の違いをきちんと理解して、自身に適切なものを選択していきましょう。

【関連記事のご紹介】

iDeCoと企業型DCの併用が必要な方がどんな方か紹介しています。

企業型DCは元本保証型商品以外を選択しましょう。

読者登録いただけると励みになります!