おはようございます。

お金が貯まらない人の中には不必要な保険に入っている人が一定数います。

日本人は世帯の約9割が生命保険に加入しますが、生命保険が必要な人は限られています。

今回は、生命保険がいる人といらない人の条件について紹介したいと思います。

保険には気を付けて!生命保険が必要な人と条件とは?

生命保険がいる人、いらない人

生命保険がいるかどうかは自分が急遽亡くなった際に、困る人がいるかどうかで決まります。

生命保険が必要なケースとしては、世帯年収を夫婦のどちらかに依存しているケースもしくはひとり親世帯のケースです。このケースでは世帯を支えている方が急遽亡くなってしまった際に、家計を支えることができなくなるため生命保険が必要となります。

生命保険が不要なケースとしては、共働きで夫婦どちらも家計を支えられる収入があるケース、もしくは独身の方で自身が亡くなっても家計上困る人がいないケースになります。

生命保険がいる人

- 夫婦の一方が専業主婦(主夫)もしくはパート・アルバイト・派遣

- ひとり親世帯である

生命保険がいらない人

- 夫婦共働き(正社員)

- 独身の方

生命保険が必要な人でも掛け捨て保険で良い理由

では、生命保険が必要なケースにおいてどの保険に入ればよいでしょうか。

それを把握するために、まずは家族が亡くなった際に社会保険で保証される内容をきちんと理解しましょう。

遺族年金がいくら出るか把握しましょう

日本にいる場合、世界最高級の社会保険に入っているため、遺族年金が出るケースがあります。遺族年金でいくら出るのか試算した上で、それでも不足している部分があれば保険で賄うようにしたほうが良いと思います。

それでは、具体的にいくら遺族年金が出るのか見てみましょう。

夫がなくなって子供が1人いる場合、月額8.3万円〜14.3万円出ることになります。

出典:「遺族年金」

妻が亡くなって子供1人の場合も同額の金額が支給されます。

一方、子供がいない65歳未満の夫は遺族基礎年金も遺族厚生年金も支払われない形となっています。

出典:「遺族年金」

子供が成人するまでに必要な金額を把握しましょう

総務省統計局が公表している「2021年度 家計調査 世帯類型別」によると、ひとり親世帯の生活費は月額平均24万円前後となります。

遺族年金を考慮すると月額10〜15万円不足することになるので、月額15万円ほど稼げれば最低限生活はできることとなります。

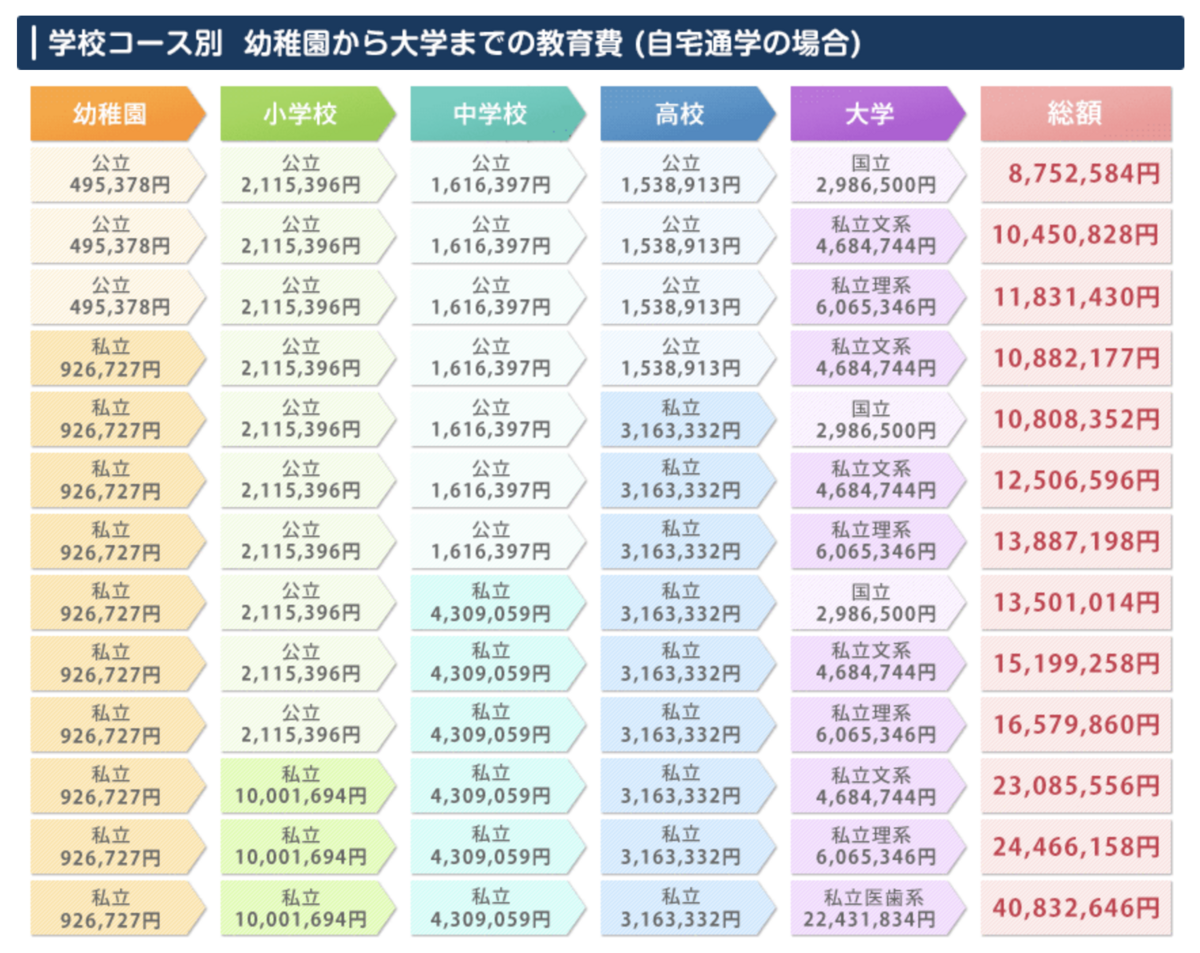

また、子供の教育費は幼稚園〜大学まですべて公立で自宅通学した場合、約870万円かかることになります。

生活費は自身で稼ぐとした場合、子供の教育費分を保険で賄う形が良いのではと思います。

出典:「子供の教育費っていくら必要?」

加入する保険は掛け捨て保険にしましょう。

子供の教育費分を生命保険で賄う場合、約1,000万円あれば足りることとなります。

加入する保険は、掛け捨て保険にすることで毎月の保険料を安くすることができます。

保険期間:10年、補償金額1,000万円であれば、月額1,000〜2,000円程度で済むはずなので、それ以上の生命保険に加入している方は保険の見直しをしたほうが良いと思います。

保険は不安を煽る商売です。保険を売る人はあの手この手で高いプランにしようとしますが、必要以上の保険に入るくらいなら自身で貯蓄や投資をしたほうが良いです。

きちんと自身に必要な分だけの保険に加入するようにしましょう。

まとめ

生命保険がいる人いらない人について紹介しましたが、いかがでしたでしょうか。

もし、共働きや独身の方で生命保険に加入している方は即時解約してその分貯蓄や投資に回すようにしましょう。

また、生命保険が必要な人でも貯蓄型保険に加入している人は即時掛け捨て保険に切り替えましょう。

【関連記事のご紹介】

民間保険で必要なものは3つだけになります。それ以外の保険は解約しましょう。

皆さんは世界最高級の社会保険にすでに入っています。社会保険で適用される内容はきちんと把握しましょう。

医療保険に入っている方は不要な可能性が高いです。

読者登録いただけると励みになります!