日本は公的医療保険が充実しており、現状の公的医療保険の内容をきちんと理解して民間の医療保険に加入している人は少ないと思います。

今回は、民間の医療保険の必要性について説明したいと思います。

医療保険の必要性を考える

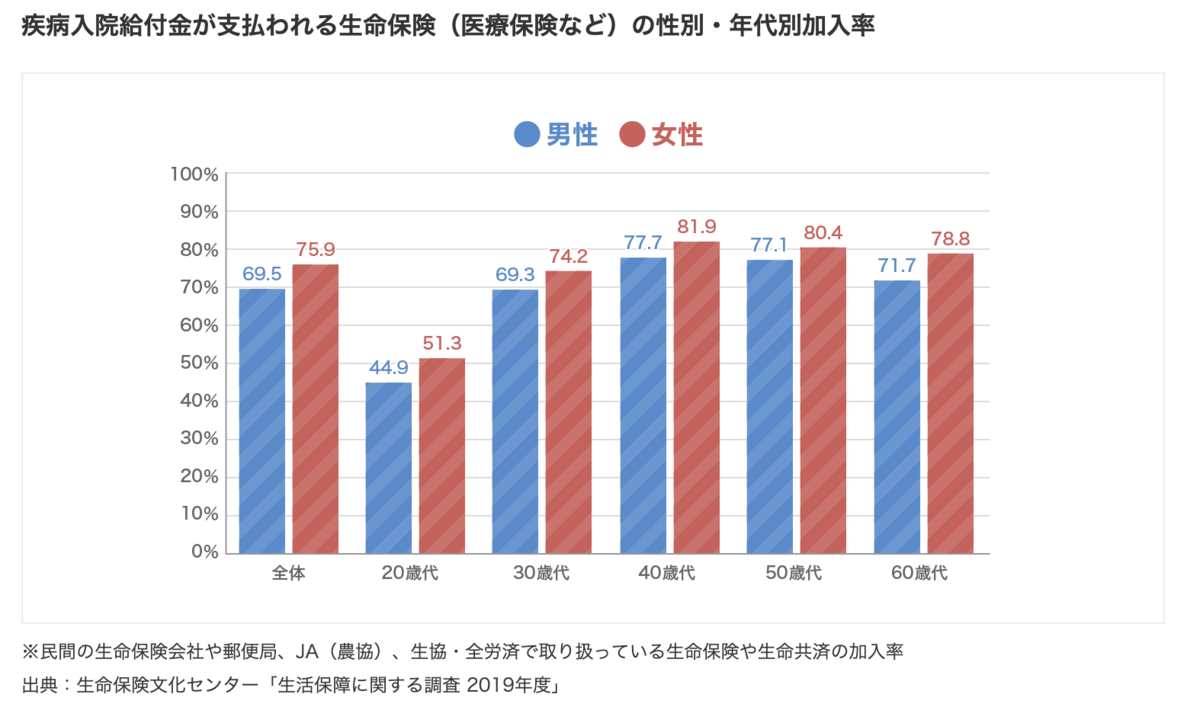

民間の医療保険の加入率

民間の保険は全体平均として約7割の方が加入しています。

年代別に見ると結婚、出産を経験する30代から加入率が増えているため、病気や怪我に対するリスクに対応したいという思いからの加入だと思います。

公的医療保険の内容を理解しよう

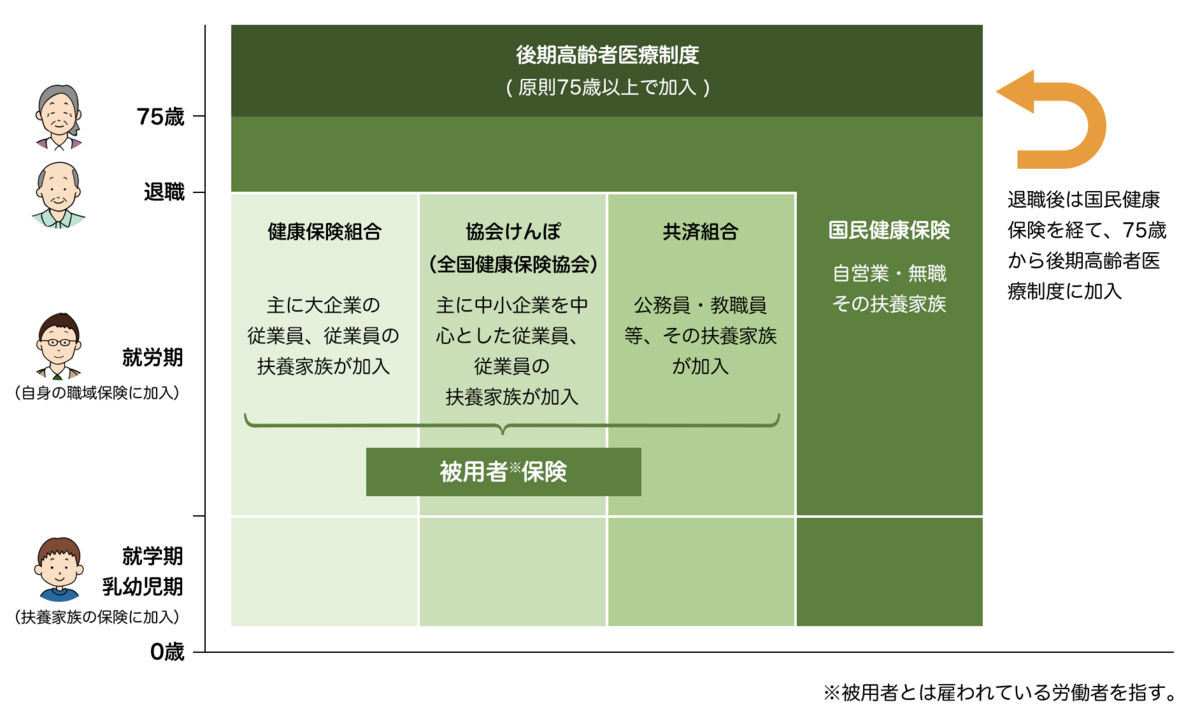

日本はすべての国民が公的医療保険に加入する「国民皆保険」制度となります。

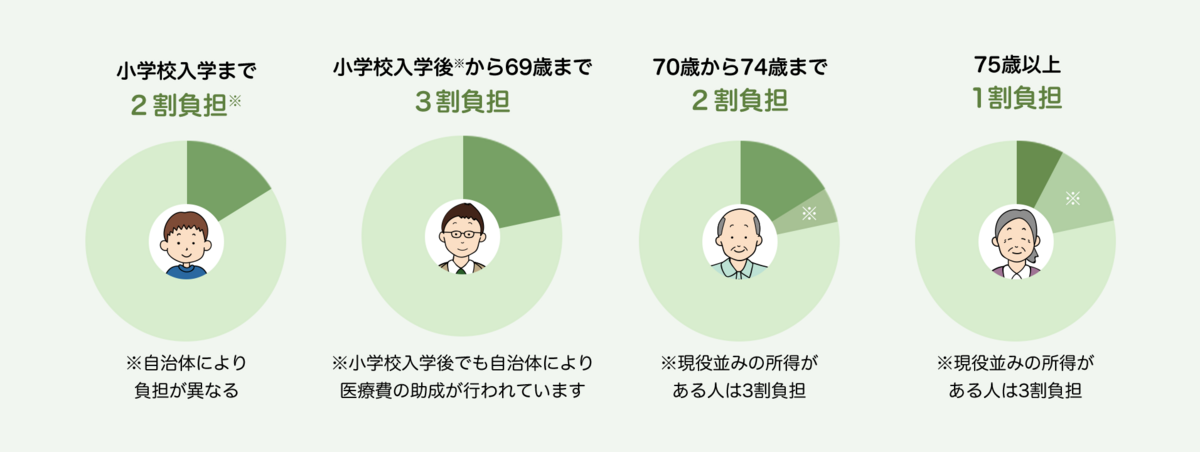

怪我や病気で治療費を支払い場合、公的医療保険に加入しているため、窓口での自己負担は原則3割で年齢によって負担が3割以下になります。

また、公的医療保険の中には「高額療養費制度」があります。

高額療養費制度は医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する制度です。

年収によって上限額が変わりますが、約8万円を超えた場合超過分が戻ってきます。

また、高額療養費は、1人の人が複数の病院で受診したり、1つの病院で入院・通院等で複数回受診した場合や、家族が病気やけがをして同じ月に病院かかった場合の医療費を合算することができます。

つまり、自己負担額は家族全員分(同じ健保の人)を合算し、世帯全体で自己負担限度額を超えた場合に、高額療養費が払い戻されます。

※合算できる医療費は、70歳未満の場合、自己負担が21,000円以上のものに限られますが、70歳以上75歳未満の場合は金額の条件はありません。

高額療養費制度で適用されないもの

今まで説明してきた高額療養費制度にも適用されないものがあります。

以下に適用されないものを一覧で記載します。

- 先進医療にかかる費用

- 入院中の食事代・日用品代

- 差額のベット代

-

歯科治療の自由診療費用、美容整形費用など治療以外の医療行為

適用されないものはあくまでもイレギュラーケースもしくは必須で必要なものではありません。

そのイレギュラー費用負担のために、民間の医療保険に入る必要があるでしょうか。

民間の医療保険が必要か考えよう

私の考えは基本的に民間の医療保険は必要ないケースのほうが多いと思います。

例えば、入院時の費用を計算すると

入院一日あたりの自己負担金額の平均は14,578円、平均入院日数は32日のため、約48万円があれば支払うことが出来ます。

保険は支払いが発生した際に、自らの負担金が大きく支払いが困難なケースに対応すべきのため入院時の48万円のために加入する必要はありません。

突然の病気や怪我に対しては保険ではなく生活防衛資金としての貯蓄で対応すべきというのが私の考えです。

まとめ

日本は公的医療保険が充実しており、ほとんどのケースで公的医療保険でまかなうことが出来ます。

人はわからないことに対して不安に感じ、なんとなく民間の医療保険に入ってしまうかもしれません。

正しい知識を得て、自身が民間の医療保険が必要かどうかきちんと判断できるようになりましょう。

【関連記事のご紹介】

生活防衛資金については以下記事にてご紹介しています。

読者登録いただけると励みになります!