おはようございます。

日本人の死亡要因1位であるがんになった際に保証するがん保険。

その多くは人の不安に漬け込む不要な商品です。

今回はがん保険がいらない理由について解説していきたいと思います。

がん保険の不要性を解説:入っている人は解約を考えよう

理由1 がんは2人に1人がかかる病気のため保険はむかない

がんは加齢によって遺伝子が正常な機能を失い、突然変異によって発生する細胞です。

公益財団法人がん研究振興財団「がんの統計2023」を参照すると、一生涯でがんにかかる人の割合は、男性が65.5%、女性でも51.2%と2人に1人より多い計算になります。

2人に1人がかかる病気として、なってしまうことが当たり前と言えるレベルのものになります。

仮に、がんと診断された際に100万円が支払われる保険プランだと、給付金の見込み額(期待値)は男性:100万円×65.5%(生涯罹患率)=65万5000円、女性:100万円×51.2%(生涯罹患率)=51万2000円です。

これに対して、いくらの保険料を支払うのでしょうか?

加入時の年齢にもよりますが、ある保険会社の商品では、総額で160万~169万円に達しています。50万~65万円ほどの給付金の権利を160万円超で買うような仕組みです。

理由2 がん治療の治療費はそこまでかからない

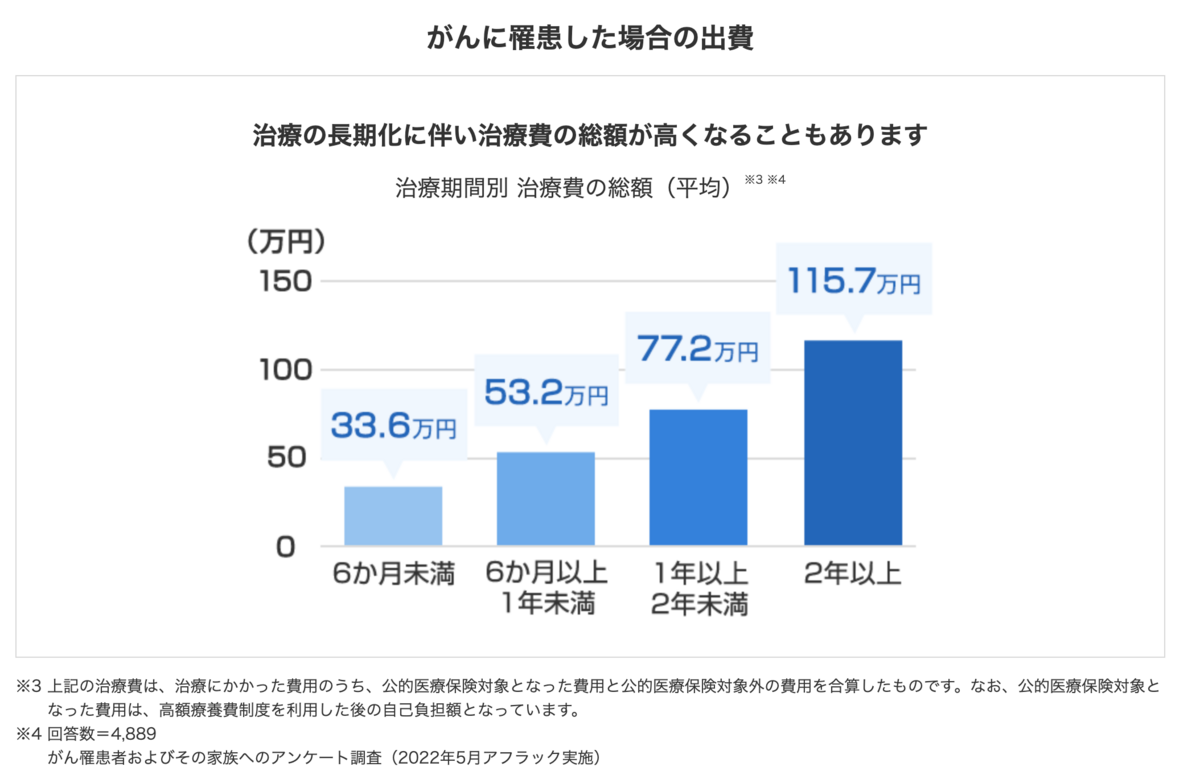

アフラックが「交通費や入院なども含め、がん治療全般にどれくらいのお金がかかると思うか?」と言うアンケートをがんを経験した人たちに実施した結果があります。

最多が「50万円程度」で約36%、以下「100万円程度」(約30%)、「200万円程度」(約20%)と続き、「300万円以上」は約5%にとどまっています。

また、下記図のアフラックの別アンケートでもがんにかかる費用は100万円程度というアンケート結果があります。

このようなアンケート結果からわかるように、

がんになった際に必要な費用は100〜200万円程度のため、わざわざ保険で賄うのではなく貯蓄で対応すべき金額だと思います。

まとめ

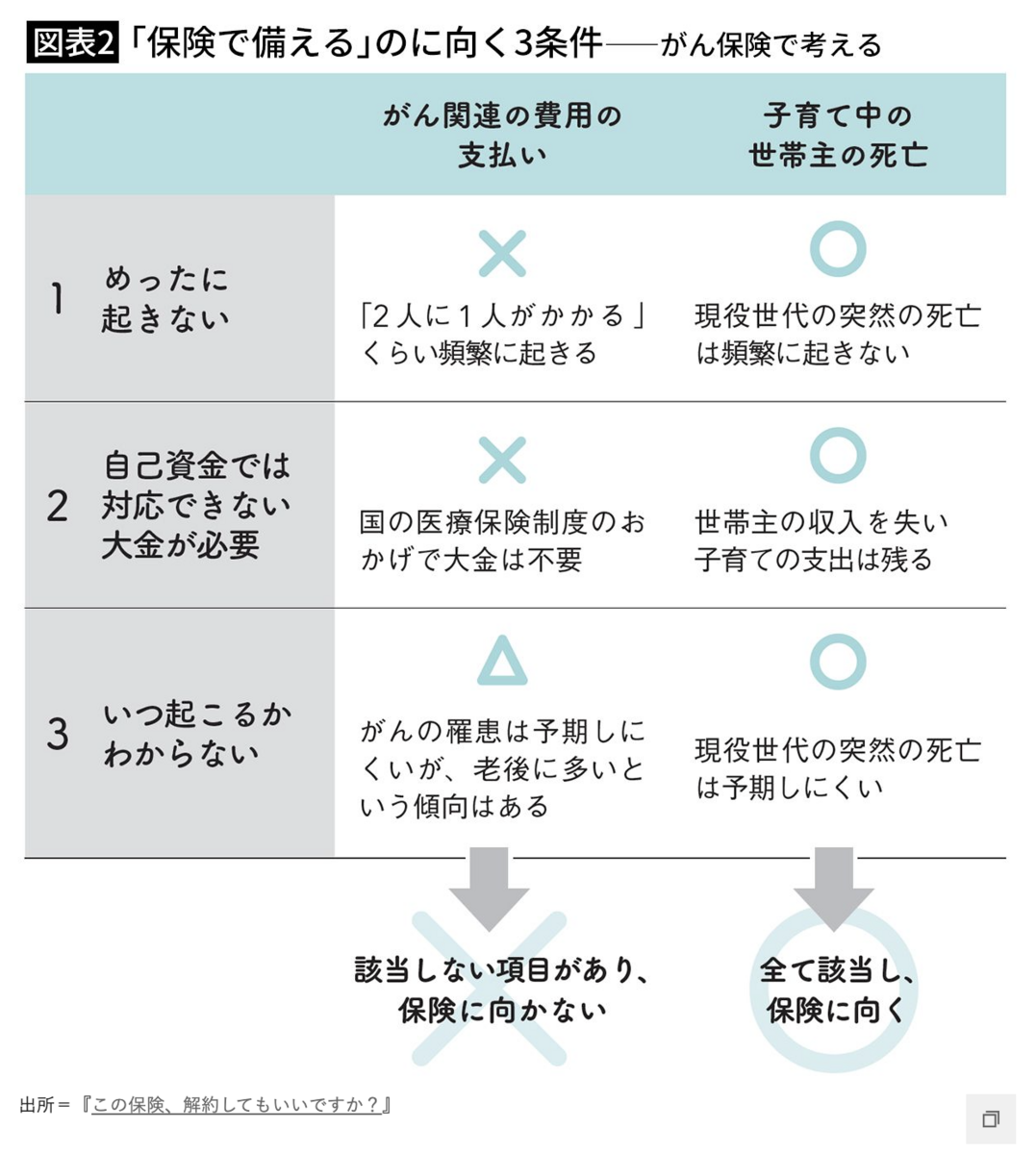

保険は発生する確率が低く、発生した際にかかる費用が大金である事象に備えるものです。

下記図からもがん保険は保険の上記前提事項に該当しないことがわかります。

もし、がんになった際、自分は死んでしまうかもしれないと大変ショックを受けるかと思います。そんな不安を煽られて不要な保険に加入するのは、資産形成にとって悪です。

がんになる前の論理的に判断できる状態の時に、お金の準備をしておきましょう。

【参考図書】

この図書から最高のがん治療は標準治療だと理解できます。

![世界中の医学研究を徹底的に比較してわかった最高のがん治療 [ 津川 友介 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6891/9784478106891.jpg?_ex=128x128 "世界中の医学研究を徹底的に比較してわかった最高のがん治療 [ 津川 友介 ]")

がん保険が不要な理由を丁寧に解説してくれます。

![がん保険を疑え! 保険会社が教えてくれない「あなたの損得」 [ 後田亨 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6596/9784478016596.jpg?_ex=128x128 "がん保険を疑え! 保険会社が教えてくれない「あなたの損得」 [ 後田亨 ]")

【関連記事のご紹介】

生命保険が必要な人は限定的です。不要な人はすぐに解約しましょう。

民間保険で必要なのは条件付きで3つだけです。

日本人は既に最高峰の社会保険に加入しています。

読者登録いただけると励みになります!